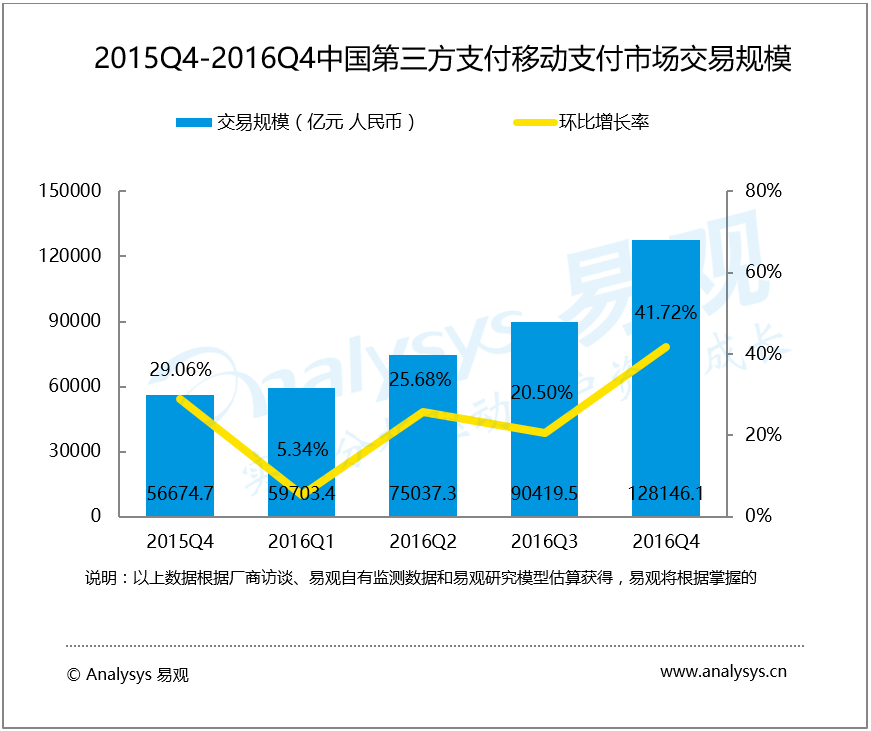

根据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2016年第4季度》数据显示,2016年第4季度,中国第三方支付移动支付市场交易规模达128146.1亿元人民币,环比增长41.72%。

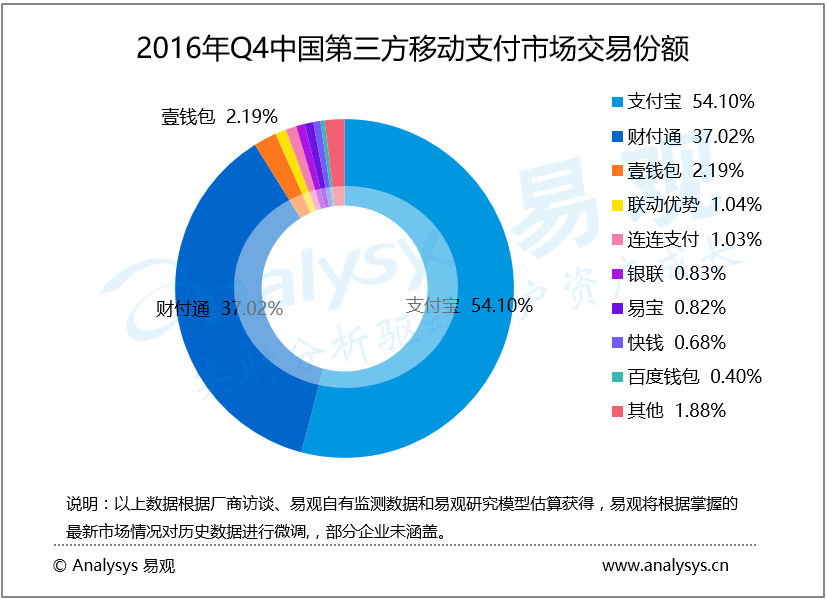

2016年第4季度,移动支付市场前三甲的位次和份额均发生变化。移动电商已经成支撑支付宝交易规模的重要一环。阿里2017财年第三季度财报显示,移动端收入为324.51亿元人民币,较2015年同期增长73%,移动端占其整体收入份额已经达到80%。作为阿里平台唯一第三方支付通道,双11期间,支付宝移动端支付占比高达82%。此外,由于出行、外卖、商旅等场景交易规模持续走强,支付宝对第三方服务场景的扩展仍在进一步增长。

依托完整的综合金融服务体系,支付宝金融类交易金额通上季度相比保持稳定,提现收费对用户转账有一定的挤出作用,但一年一度双十一和双十二的连续落地,令支付宝用户活跃程度在第4季度进一步提升,用户个人转账业务产生规模性增长。此外,支付宝推出了针对移动支付的春雨计划,强力补贴也令支付宝线下交易量有了明显提升。最终,支付宝以54.10%的市场份额继续夺得移动支付头名。

第4季度财付通继续加码线下移动支付,随着二维码支付进一步开闸,线下支付返现活动也令财付通用户在小额高频的使用场景中更加活跃,财付通第4季度移动支付交易规模对线下场景的把控能力进一步增加,也促进红包和转账等社交场景交易量的保持高速增长。财付通第4季度市场份额达到37.02%,位列市场第二位。

总体上看,支付宝和财付通二者的市场份额达到了91.12%,占据绝对主导的地位,两家厂商交易量的迅猛增长也在一定程度上压缩了其他厂商的份额。

第4季度,壹钱包围绕圣诞、元旦两个节点开展系列大型营销主题活动,带动了壹钱包APP交易量和用户活跃度双双提升。同时,为提升用户积分价值,壹钱包在Q4上线了积分特权频道,令“积分”对撬动APP用户活跃的价值越来越大。另据了解,万里通积分已经和电信、移动、联动三大运营商全面实现积分合作。加之平安壹钱包在第4季度进一步整合了平安集团的内部资源,包括陆金所等平台,壹钱包移动端整体交易规模得到了较大幅度的增长。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析