3、汽车生态协调发展,汽车生活场景化服务市场巨大:随着信息技术的深度介入,汽车企业的商业模式也将向转型于基于数据、平台的网络化服务。除了现有的租车叫车、地图导航、汽车后市场等服务外,包括互联网停车、汽车共享租赁等基于用户汽车生活中不同场景、时段、价值取向的产品服务还将更加丰富,以满足人们个性化、多样化的用车和出行需求。

八、互联网+酒类

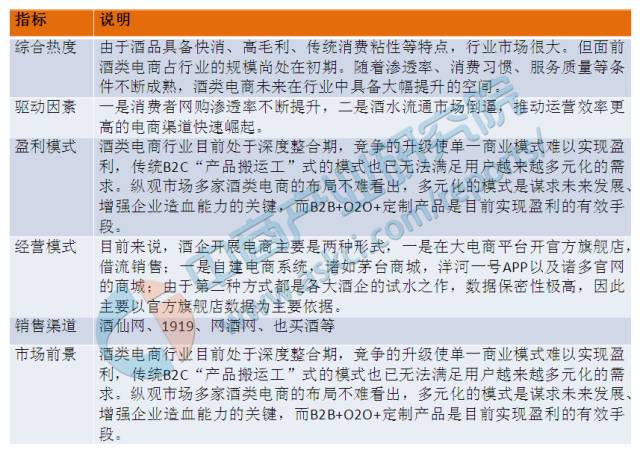

1、产业综述

2、发展现状

中国酒业的互联网探索并不长久,尽管也买酒、酒仙网相继于2008、2009年成立,但真正放量并产生影响还是在白酒进入调整期后。从发展阶段看,2013年酒业仍全部处于低迷期,刚刚开始接触互联网,2014年开始全面探索酒业互联网转型路径,但思路并不清晰,2015年开始路径渐趋明朗,企业开始积极拥抱互联网,B2B端提高渠道效率降低渠道层次,B2C端实现线上线下协同推进O2O已成为酒类渠道主要方向,2016年多个渠道经销商如名品世家、华龙酒业转型上新三板融资,可以预计将进入一个跑马圈地时代。

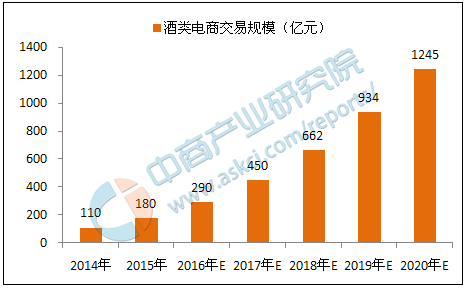

3、市场规模

2015年,我国酒类电商交易规模达到180亿元,“十三五”期间,年复合增长率将达到44%左右。酒类电商行业目前处于深度整合期,竞争的升级使单一商业模式难以实现盈利,传统B2C“产品搬运工”式的模式也已无法满足用户越来越多元化的需求。纵观市场多家酒类电商的布局不难看出,多元化的模式是谋求未来发展、增强企业造血能力的关键,而B2B+O2O+定制产品是目前实现盈利的有效手段。

2014-2020年中国酒类电商交易规模

数据来源:中商产业研究院

4、发展趋势

大踏步引进国外葡萄酒:无论平台电商还是垂直电商,都把进口葡萄酒作为重点发展方向。原因有二,一是国内白酒品牌格局已定,酒类电商品台更多的是承担线上渠道责任,在运营上处于弱势地位,此前双方交恶也是因此。第二是80后、90后新消费群体的崛起,中国葡萄酒市场开始抬头,进口葡萄酒欲打开这个市场,需要倚仗酒类电商品台支持,这让平台的话语权更高,也是未来趋势,重要的是能帮助酒类电商实现盈利。

定制酒兴起:垂直酒类电商兴起后,也是采取价格战来获取流量、关注,并借此扩大规模,通过补贴走量迅速做大,谋求规模效应。因此,许多垂直酒类电商起初在平台上卖的酒都比线下渠道便宜5%~10%左右,这让一直对线下渠道拥有绝对价格控制权的酒品企业不爽,爆发了封杀垂直酒类电商的风波。

反过来说,线上酒类销售价格确实比线下多层代理模式要便宜,一些如茅台、郎酒等品牌采取用手段控制线上售酒价格,避免线上线下左右互搏,茅台甚至在唯品会、1919等平台直接全部自己经营来控制。另一些品牌,则走的中和路线,一个因酒类电商而产生的酒品类出现——定制酒(既只在线上渠道销售的品牌,如此拉开线下同品牌的价格竞争)。如酒仙网与泸州老窖合作的三人炫,与沱牌舍得合作的定制产品“智慧舍得”,都获得不错的销售,另据传闻,茅台将给某平台电商巨头定制一款小容量的飞天茅台。

B2B成香饽饽:2016年3月,酒类B2B电商易酒批完成B+轮2亿元人民币融资,估值30亿。虽然易酒批成立于2014年9月,其对外声称月销售流水已达3亿元。如今,许多一开始做O2O、B2C的酒类电商开始发力B2B,因为相比面对C端物流上、获客成本的高昂,酒类电商做B端如餐饮、酒吧、KTV、茶楼等目标商户可获利更大,而且这些B端此前也都并非从酒企直接进货,也需要在酒类线下一级、二级、三级代理中购买,酒类电商利用价格上优势可以很快圈地。酒类电商发力B端买卖,既加速了渠道信息透明,又减少中间流通渠道和中介费用,双方实现双赢,可能成为未来酒类电商盈利的关键点之一。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析