2015年10月我国提出“全面放开二胎”政策,随着2016年1月政策的正式推行,我国新生儿数量呈现增长趋势,中国母婴用品行业也迎来了全新的发展阶段。同时,随着消费者网购习惯不断深化,母婴电商获得了快速成长的空间,其规模将呈现爆发增长的态势,传统母婴行业受到冲击,整体格局将在新的环境下被重新改写。

速途研究院分析师团队结合2016年行业相关数据,探讨母婴电商行业的现状与未来发展方向。

“二胎政策开放后”我国新生儿数量呈现增长趋势

(速途研究院制图)

统计数据显示,中国现有超过7000万的3岁以下婴幼儿人口,占人口基数比重较大,随着“二胎政策”的全面深入推行,未来我国婴幼儿人口有望快速增长。2016年我国新生儿数量为1882万人,较2015年环比增长0.15%,预计2017年新生儿数量将突破两千万人。

2016年中国母婴电商市场交易规模再创新高

(速途研究院制图)

随着我国迎来第四波“婴儿潮”,国民收入水平提升与消费意识的觉醒,人们对母婴用品的需求大幅增加。传统母婴用品市场成本过高且质量无法保障,另外,线上购物平台以便捷性深受消费者欢迎,在此基础上推进了母婴电商浪潮。2015年母婴用品整体交易规模为1.9万亿元,线上交易规模为3606亿元。2016年,整体交易规模达到2.8万亿元,母婴用品线上交易规模为9645亿元,线上交易增长率高达167.47%。

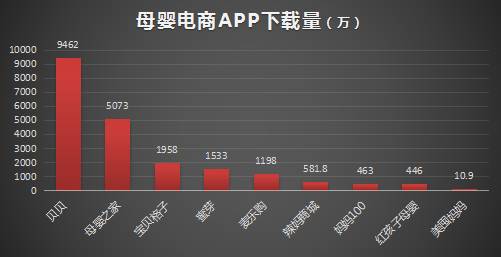

移动端已成为母婴电商的发展趋势

(速途研究院制图)

随着移动互联网的发展,移动端以其灵活、便利性深受高节奏生活下年轻父母的喜好,能最大程度满足其碎片化时间下的购物需求。数据显示,移动端交易占比超过50%,发展母婴电商移动端将成为重要的趋势。综合几大应用平台母婴电商APP累计下载量来看,贝贝网以9462万的下载量居于首位,母婴之家、宝贝格子和蜜芽也紧随其后,累计下载量分别为5073万、1958万和1533万次。

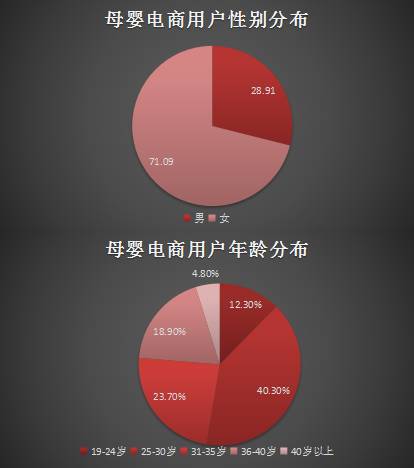

母婴电商用户以年轻女性为主

(速途研究院制图)

数据显示,71.09%的母婴电商用户为女性;40.30%的用户年龄集中在26-35岁,23.70%的用户年龄集中于31-35岁,该年龄阶段的女性大多是初为人母的80后。由于女性的碎片时间丰富,消费观念先进,并且在工作一段时间过后具备一定的消费能力,掌握着家庭的消费主权,已成为母婴电商市场的主力军。

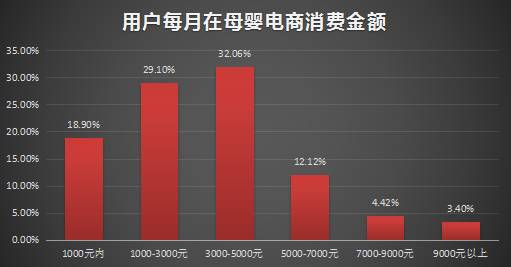

母婴用品在童婴家庭中占比较高

(速途研究院制图)

调查数据显示,32.06%的用户每月在母婴电商上的消费金额为3000-5000元,29.10%的用户消费金额为1000-3000元。另外,根据2016年人均薪资统计数据,以北京地区为例,2016年北京地区人均月薪为6906元。对比数据可见,母婴用品的消费支出占用户月收入比重较大。

童装童鞋和尿裤湿巾是用户常在母婴电商购买的品类

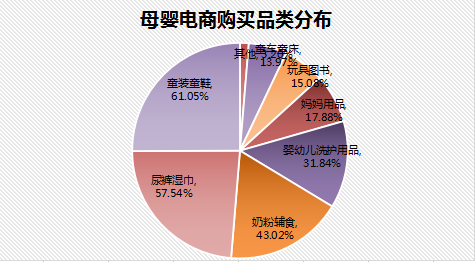

(速途研究院制图)

童装童鞋、尿裤湿巾和奶粉辅食作为婴幼儿必备的快消品,一直都是婴童家庭日常购买率较高的商品。据统计数据显示,用户经常在母婴电商购买的品类中这三样商品占比也相对较多,分别占61.05%、57.54%、43.02%。尿裤和奶粉这两类产品具有一定的使用周期,宝宝一般在三岁之前才有需求。而童装类的商品使用周期较长,再加上宝宝成长初期发育较快,因此无论什么年龄阶段的婴童都对其有大量的需求。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析