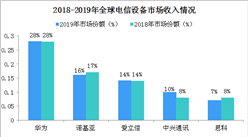

移动互联网流量持续快速上升,全球移动应用服务市场稳步增长。据爱立信数据显示,2016年第一季度全球移动数据流量同比2015年增幅达60%,全球移动互联网数据流量将持续快速提升,预计2021年全球移动数据流量相比2015年将增加10倍。与此同时,全球应用服务市场稳步增长,根据市场研究公司AppAnnie数据显示,全球移动App应用市场的规模2015年约700亿美元,而至2020年将达1890亿美元,五年内将以22%的年复合增长率保持平稳增长。

(三)中国移动互联网应用规模优势显著

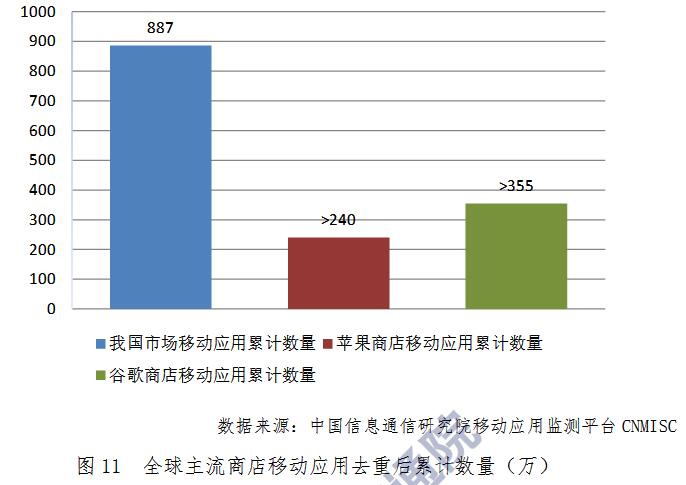

中国本土的第三方应用商店累计聚合的应用数量规模巨大,已超越苹果、谷歌两大全球领军商店。中国市场中的移动应用累计数量超过887万款,中国本土第三方应用商店移动应用累计数量超过650万款。其中,苹果商店移动应用累计数量超过240万款,尚未官方进入中国市场的谷歌商店移动应用累计数量超过355万款。

中国本土第三方应用商店应用分发数量超越谷歌商店,应用活跃度持续加强。截止2016年10月,全球安卓移动市场应用累计分发规模超过2万亿次,其中中国本土第三方应用商店累计分发数量超过1.5万亿次,分发规模已超越谷歌商店全球分发规模。随着用户规模的持续增加及活跃度的不断增强,可以预见未来中国移动市场的分发规模将进一步扩大。

中国第三方应用商店批量崛起。在中国互联网上超过400家的移动应用商店中,三大运营商、主流互联网企业、主导终端企业与知名移动应用商店创新企业建设运营的有较大影响力的主流分发平台共约42家,通过扩展移动应用分发功能而具备移动应用商店属性的传统互联网下载网站约有130家,其余为小众化移动应用分发平台。

领军第三方应用程序商店的应用规模,日益逼近国际主流。截止2016年10月,百度商店累计应用数量已经超过172万款,保持了此前每月约3万款的增长速度。联想应用商店应用规模稳居第二,数量超过97万款。360手机助手则以超过69万款的应用数量位于第三位。中国电信旗下的天翼空间位于第七位,是三大运营商中唯一进入市场前十的运营商分发平台图12移动应用各领域差异化发展,游戏类占据市场主导,应用数量和分发规模均居领域榜首。截止2016年10月,游戏类应用规模超过400万个,远高于排名二、三的主题类应用和咨询阅读类应用(规模分别为81万、69万)。分发规模方面,游戏移动应用凭借庞大的用户基础和良好的用户活跃度长期稳居应用分发规模第一位,下载量2016年10月达到4734亿次。紧随其后的社交通讯领域应用下载量为2593亿次,系统工具类应用下载量为2428亿次。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析