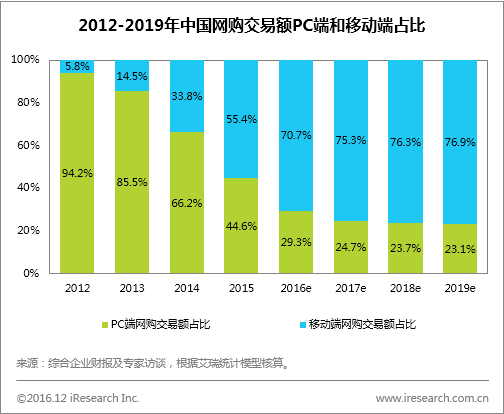

消费场景:2016年移动端交易额占比达71%,渗透率持续提升

艾瑞咨询最新数据显示,2016年中国移动购物在整体网络购物交易规模中占比70.7%,同比增长15.3%。

艾瑞分析认为,智能手机和无线网络的普及、移动端碎片化的特点及更加符合消费场景化的特性使用户不断向移动端转移。此外,各家企业持续加强移动端商品运营、丰富内容运营,不断提高用户转化、留存和复购是移动端持续渗透的重要原因。

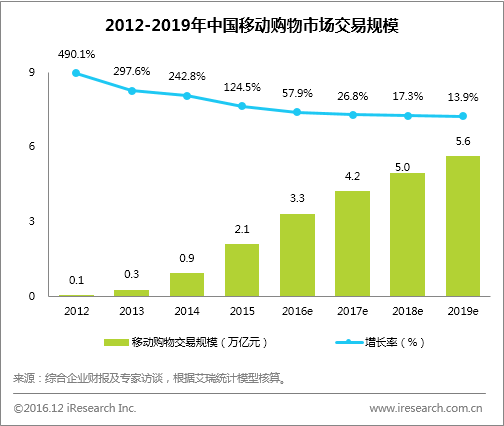

艾瑞咨询最新数据显示,2016年中国移动购物市场交易规模达3.3万亿元,同比增长57.9%,依旧保持较高速增长。

艾瑞分析认为,未来几年,中国移动网购仍保持稳定增长。移动端随时随地、碎片化、高互动等特征使购物受时间、空间限制更小,消费行为变得分散,随着移动购物模式的多样化,社交电商、直播、VR、O2O等与场景相关的购物方式和大数据的应用将成为驱动移动购物发展的增长点。

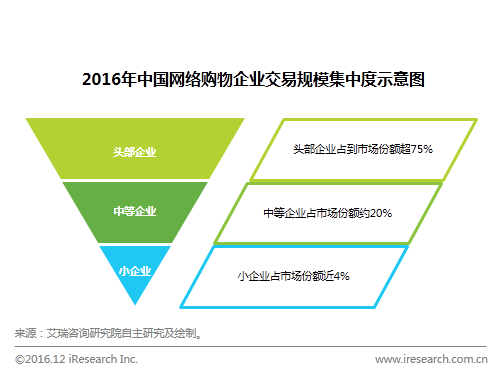

市场集中度:网络购物行业企业集中度高,头部企业市场份额超3/4

从网络购物企业市场集中度来看,平台模式的淘宝和天猫一家独大,在整体网购交易规模中占比76.0%。京东、唯品会等第二梯队企业相较淘宝和天猫的市场规模仍存在较大差距。长尾企业数量众多,随着跨境、生鲜等垂直领域的火热,仍有大量初创企业涌现。

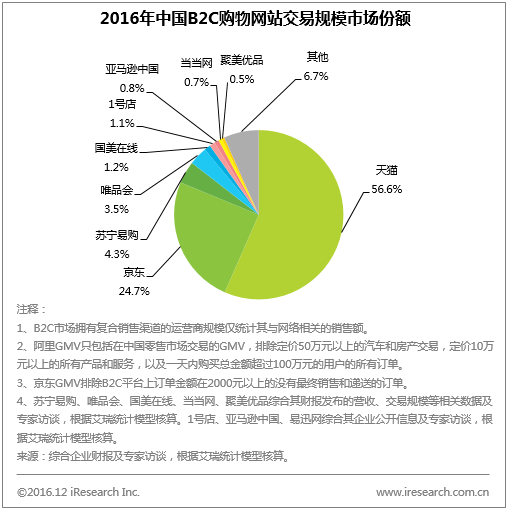

市场份额:B2C市场天猫、京东继续保持优势,其他典型企业竞争激烈

从市场份额来看,B2C市场中,天猫的市场份额位居第一,京东占比有所增长。与2015年相比,京东、苏宁易购、唯品会的份额有所增加。从增速来看,京东、苏宁易购、唯品会的增速高于B2C行业31.6%的整体增速。

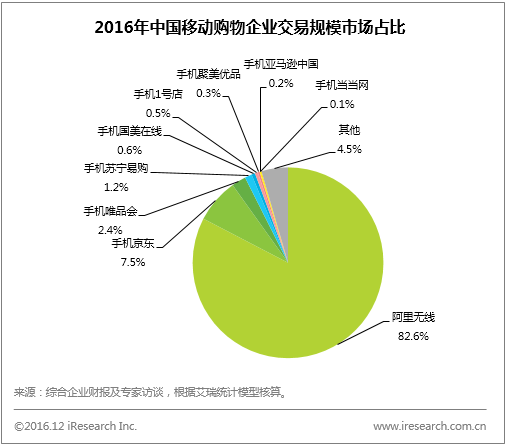

移动购物市场集中度依然很高。从企业份额来看,2016年阿里无线依然稳居首位,占比82.6%,但较2015年下降1.6个百分点;京东占比增长1.8%至7.5%,苏宁占比小幅提升,其他企业占比相对平稳或略有小幅下降。消费者往移动端转移,唯品会、聚美优品、蘑菇街等时尚电商的移动端在整体交易额占比中均达超八成。社交电商、直播、O2O等新兴电商的发展和农村市场的开拓,使市场竞争更加激烈。

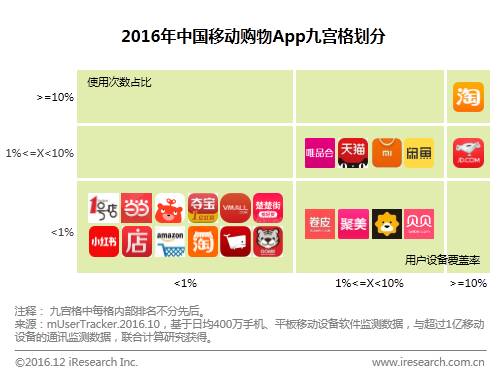

企业分析:中等企业拉动行业增长,淘系APP用户粘性较高

目前,网络购物行业中,京东、苏宁易购、唯品会等几家中等规模企业的增速最高,有力拉动行业增长。体量位于头部的淘宝,增速相对较缓慢。

艾瑞mUsertracker监测数据显示,阿里系的淘宝、天猫、闲鱼及唯品会、小米商城等购物App的用户覆盖率和用户使用次数均较高,手机京东用户覆盖率很高,但用户使用次数占比相对较低,卷皮、聚美、贝贝、苏宁易购等App的用户粘性同样有待提高。

四、电商行业年度热点

1、新零售打通物流、选品、会员等方面,传统零售品牌优势渐显

2016年,零售业线上线下一体化加速。2016年天猫双11,共100万家门店参加,包括苏宁、优衣库、GAP、索菲亚、百安居等。线上线下的融合,体现在物流、选品、会员等方面,对线上、线下购物的不足实现互补。具体方式包括线上下单、线下提货;基于地理位置人群特征数字化选品;AR购物;线上线下会员打通等各个方面。

在不同类型品牌中,传统品牌优势渐显。根据艾瑞电商店铺综合实力榜TOP150,传统品牌占比约为淘品牌的两倍,数量明显占优。此外,传统品牌在访问、关注、商品、物流等各环节的综合表现,明显高于淘品牌。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析