中商情报网讯:三元前驱体行业近年来取得了长足的发展,行业逐步从大幅扩张产能的粗犷发展向着提升产品品质、注重研发的精细化、健康发展方式迈进。

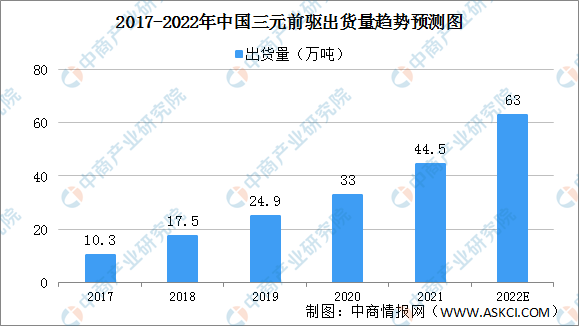

三元前驱体出货量

2015年至2020年,中国三元前驱体出货量迅速攀升,2020年出货量达到33万吨,复合增长率达到52.51%。三元前驱体出货量的快速增长得益于下游行业的快速发展。根据GGII预测,2025年中国三元前驱体出货量将达到119万吨,较2020年的年均复合增长率为29.24%,占全球市场的比例为74.38%。

数据来源:GGII、中商产业研究院整理

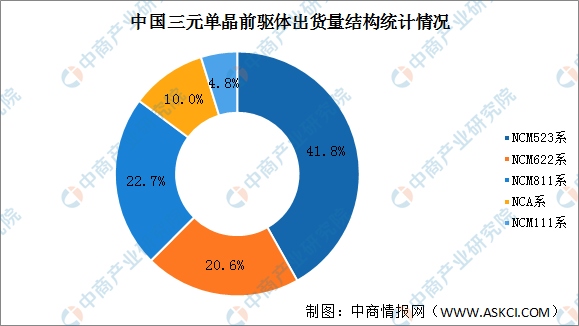

NCM523系、NCM622系、NCM811系、NCA系、NCM111系前驱体出货量占比分别为41.8%、20.6%、22.7%、10.0%、4.8%。三元前驱体往高镍化发展趋势明显,未来NCM6系与NCM8系的占比会持续提升。

数据来源:GGII、中商产业研究院整理

三元前驱体发展趋势

1、新能源汽车产业规模不断扩大将带动三元前驱体市场不断增长

在全球各国对新能源汽车产业的大力鼓励下,上汽集团、东风汽车、广汽集团、吉利汽车、北汽新能源、比亚迪、特斯拉、大众、宝马、奔驰、奥迪、丰田、福特等国内外主流汽车厂商纷纷披露新能源汽车发展计划,提升新能源电动车销量或销量占比,全球新能源汽车行业前景良好。

国内市场方面,根据工业和信息化部数据,2018年-2020年,我国新能源汽车销量分别为125.62万辆、120.6万辆和136.7万辆。2021年1-9月,新能源汽车销量为215.7万辆,同比增长1.9倍,市场渗透率达到11.6%。高工产研预测,从长期来看,新能源汽车市场前景广阔,预计到2025年新能源汽车销量将达750万辆,2020-2025年CAGR为40.6%。新能源汽车行业的快速发展将有力带动上游原材料市场的扩张,进而推动三元前驱体需求的增长。

2、消费电子市场需求旺盛,三元锂离子电池及前驱体的市场份额将不断提升

消费电池下游应用广泛,包括计算机、手机、智能手表、智能手环、AR/VR、消费级无人机等消费电子产品,广泛应用于娱乐、通信、健康管理等领域。钴酸锂离子电池作为目前主要的消费电池,具有电池容量高、结构稳定、综合性能突出等优势,但同时其安全性差、成本高、电池寿命短也被终端消费者诟病。

随着三元锂离子电池朝高镍化方向发展,三元锂离子电池的能量密度上不断提升,满足消费电池对于高电池容量的要求。同时,相较于钴酸锂离子电池,三元锂离子电池成本低、循环性能好、电池寿命长。在消费电池利润率受限以及全球钴价维持高位的情况下,三元锂离子电池在消费电池领域的市场份额将不断提升,从而带动三元前驱体的需求上升。

3、三元正极材料高镍化、单晶化和低钴化成为动力电池技术趋势之一

随着新能源汽车行业逐渐成熟,下游终端消费对新能源汽车的动力性能、续航时间、安全性、性价比等指标的要求不断提高。因此,动力电池亦需要不断提升其能量密度、安全性和性价比并寻求三者之间的平衡。

为满足消费者对新能源汽车动力性能和续航时间的要求,新能源汽车对动力电池的能量密度和续航里程要求日益提升,三元锂离子电池生产商大多通过增加三元正极材料中镍的含量来实现上述性能要求,三元正极材料的高镍化有望成为动力电池技术趋势之一。

然而,三元材料中镍含量的提升会降低动力电池正极材料的稳定性,从而可能带来一定的安全隐患。缓解三元锂离子电池镍含量提升带来的不稳定性问题的技术路径包括表面包覆、体相掺杂、浓度梯度化和材料单晶化等。以上技术路径可配合使用以综合各自优势,多角度解决或缓解中高镍三元锂离子电池存在的不稳定性问题。

多晶三元正极材料由于微粉较多,在充放电循环过程中容易开裂、破碎,使得电池循环寿命缩短。单晶三元正极材料可以较好克服多晶三元正极材料的上述缺点,三元正极材料的单晶化有望成为动力电池技术趋势之一。

由于金属钴的价格较高,在不影响性能的前提下降低三元正极材料钴含量有利于降低动力电池的生产成本,提高其性价比。三元正极材料的低钴化有望成为动力电池技术趋势之一。

更多资料请参考中商产业研究院发布的《中国三元前驱体行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。 如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018年版日本三元电池企业信用调查报告

2018年版日本三元电池企业信用调查报告

2022-2027年甘肃省风力发电行业市场发展分析与前景规划研究分析报告

2022-2027年甘肃省风力发电行业市场发展分析与前景规划研究分析报告

2022-2027年北京市风力发电行业市场发展分析与前景规划研究分析报告

2022-2027年北京市风力发电行业市场发展分析与前景规划研究分析报告

【碳中和专题】5G基站节能减碳迫在眉睫 碳中和背景下5G基站发展方向在哪?

【碳中和专题】5G基站节能减碳迫在眉睫 碳中和背景下5G基站发展方向在哪?