本次上市存在的风险

一、创新风险

公司所处的功能性视光学材料、光学镜片行业属于技术密集型行业,综合应用了机械、计算机、光学、材料等多学科技术。公司在生产经营过程中对生产工艺的提升、生产工序的优化和新型材料的应用都依赖于科技创新,科技创新对于保障产品的及时更新换代、良品率和生产效率都有较为重要的作用。如公司未来对科技创新投入不足,或投入方向偏离科技创新发展趋势或未能符合重要客户需求的变化,将会损害公司的市场竞争力,从而给公司的市场竞争地位和经营业绩带来不利影响。此外,近年来,公司科技创新导致研发费用支出金额逐年增加,而研发活动本身存在一定的不确定性,公司还存在研发投入不能获得预期效果从而影响公司盈利能力的科技创新风险。

二、技术风险

(一)技术升级迭代的风险

公司所处的功能性视光学材料、光学镜片行业属于技术密集型行业,具有产品种类繁多、制造工序较长的特点,产品设计、生产工艺以及生产流程管控等水平的高低直接影响公司产品的质量。同时,公司下游行业产品技术更新速度较快,公司只有不断提高技术水平、研发能力,才能够持续满足客户产品更新换代的需求。因此,如公司未来因研发投入不足、技术方向偏差、生产工艺不能及时完善,无法保证技术、工艺的及时创新,无法保证生产流程的有效管控,或者不能及时满足客户在产品更新换代和及时响应方面的要求,可能导致公司失去现有的客户资源。

(二)技术未能及时形成产品的风险

公司目前核心技术涉及功能性视光学材料、光学镜片等创新产品。由于发行人下游相关行业产品创新变化迅速,公司如果长时间开发不出满足客户创新需求的新产品,或者新产品开发进度明显落后于竞争对手,可能导致客户流失,从而影响公司的营业收入。如公司无法对新产品的工艺、成本进行有效管控,将会对公司的产品定价及毛利率产生不利影响,进而造成公司的业绩波动。

三、市场风险

(一)市场竞争风险

光学镜片行业企业数量众多,市场竞争充分,行业集中度不高。未来如果公司不能根据行业发展趋势、客户需求变化、技术进步及时进行技术创新,不能在成本、技术、品牌等方面保持持续的竞争力,或者同行业企业改变市场战略,采取降价、收购等手段抢占市场,则会对公司的市场份额、经营业绩和毛利率等产生不利影响。

(二)贸易摩擦风险

报告期内,公司主要产品光学镜片被美国列入加征关税清单,被加征的关税税率从2%提升到25%。报告期内,发行人部分外销型经销客户,受中美贸易摩擦的影响出口订单减少,通过产业链传导,使得其向发行人采购规模也出现下降。虽然中美已于2020年1月签署第一阶段贸易协议,但如未来贸易摩擦加剧,将影响公司产品开拓美国市场,从而给公司的业绩带来不利影响。

四、经营风险

(一)新型冠状病毒疫情可能造成的经营风险

2020年1月至今,新型冠状病毒疫情在中国和全球多个国家爆发。爆发初期,国内各行业均遭受了不同程度的影响。国内延期复工、交通管制等疫情防控措施对于公司原材料的采购、产品的生产和交付、客户的订单产生了一定的影响,相比正常进度有所延后。随着全球范围内的疫情爆发,疫情持续时间目前尚无法明确预计,对公司所在的光学镜片行业的整体影响难以准确估计。如果疫情短期内不能有效缓解,各主要国家和地区不能及时恢复正常生产经营秩序,出入境管控等防控措施持续加强,由此可能会对包括光学镜片及下游消费等在内的行业产生冲击,将会给公司的经营状况造成不利影响。

(二)客户相对集中风险

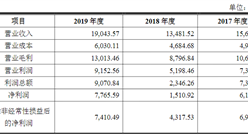

报告期内,发行人对前五名客户销售收入合计分别为3,211.81万元、8,742.03万元、13,954.27万元和5,046.11万元,占公司当期营业收入的比例分别为60.51%、41.44%、46.31%和43.72%,客户相对集中。如果发行人下游主要客户的经营状况或业务结构发生重大变化,或与公司的业务关系发生重大不利变化而公司又不能及时化解相关风险,公司的经营业绩将会受到一定影响。

(三)原材料价格波动的风险

报告期内公司直接材料占主营业务成本的比例分别为83.46%、71.92%、69.15%和68.74%,公司的主要原材料包括丙烯酸酯型高分子单体、单体材料、塑料粒子等材料,生产所需的原材料占成本的比重较高。报告期内,公司生产所需的主要原材料价格存在一定波动,未来若原材料价格大幅波动,而公司不能采取有效措施将原材料上涨的压力转移,或者不能通过研发水平提升和技术工艺创新来抵消原材料成本上升的压力,或者在原材料价格持续下降过程中未能够做好存货管理,公司的经营业绩将受到不利影响。

(四)部分原材料供应稳定风险

发行人PC系列镜片的主要原材料为塑料粒子,报告期内发行人主要向世界领先的高科技聚合物材料供应商科思创聚合物(中国)有限公司采购塑料粒子。2018年、2019年和2020年上半年发行人向科思创采购塑料粒子的金额分别为867.00万元、679.65万元和354.67万元,占当年发行人采购塑料粒子的比例分别为67.53%、95.11%和95.25%。若该公司无法及时向发行人供应原料,发行人短期内面临切换供应商的压力,对发行人经营将产生不利影响。

(五)租赁房产拆迁导致的风险

发行人子公司新视客光电租赁的生产厂房位于丹阳市开发区九纬路1号,出租方为发行人实际控制人控制的其他企业江苏视客,租赁期五年,厂房周边土地已经用于商品房建造,该房产存在拆迁预期。新视客光电已经取得丹阳经济开发区精密制造产业园北九经以西土地,用于本次募投项目“光学镜片搬迁及扩建新生产基地建设项目”,待募投项目建成后,新视客光电整体搬迁到该厂区。但在募投项目建成前,若该房产拆迁而公司不能及时搬迁完毕,可能对发行人生产经营和财务业绩造成不利影响,发行人存在租赁房产拆迁导致的风险。

(六)人力资源风险

随着公司的不断发展,公司在高素质人才方面的需求将不断上升,公司人才队伍建设进度如果不能及时与公司业务发展速度相匹配,或者不能采取有效措施防止主要管理人才流失,可能会对公司的生产经营及未来发展带来一定的不利影响。同时,随着企业生产技术的进步,对劳动力的技能要求也越来越高,会导致技能人才的薪资水平普遍提升。报告期内,公司直接人工占主营业务成本的比重分别为7.75%、13.72%、17.53%和15.00%。劳动力成本的上升将对公司的成本控制带来一定压力,公司面临人工成本刚性上涨的风险。随着公司生产经营规模的扩大,人力成本上升、人才流失等问题将给公司生产经营和盈利能力带来一定的不利影响。

(七)安全生产风险

公司功能性视光学材料与光学镜片产品生产工艺复杂,生产过程中部分生产工序会使用操作复杂的大型设备、高分子单体材料等,对该工序的生产人员操作水平和安全操作意识要求较高。如果公司安全管理某个环节发生疏忽,或员工操作不当,或使用设备时发生意外,或自然灾害等原因,均可能导致发生安全事故,影响公司的生产经营甚至是持续运营,并可能造成较大的经济损失。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

利好刺激板块走强 2020年量子通信产业链图谱及投资发展前景分析(附概念股)

利好刺激板块走强 2020年量子通信产业链图谱及投资发展前景分析(附概念股)

9月全国生猪存栏已恢复到2017年末的84% 猪肉价格呈振荡回落趋势(图)

9月全国生猪存栏已恢复到2017年末的84% 猪肉价格呈振荡回落趋势(图)

2020年前三季度北京市经济运行情况分析:GDP同比增长0.1%(图)

2020年前三季度北京市经济运行情况分析:GDP同比增长0.1%(图)

2020年9月全国汽车保有量2.75亿辆 69城市保有量超100万辆(附图表)

2020年1-9月中国啤酒产量数据统计分析

2020深圳企业500强排行榜TOP100 (附榜单)

2020年1-9月中国成品糖产量数据统计分析

2020年1-9月中国精制食用植物油产量数据统计分析

疫情助推厨电行业转型升级 2020年中国厨电行业发展利弊因素分析

9月新房房价涨跌排行榜:55城房价上涨 西安涨幅回落(图)

2020年9月全国汽车保有量2.75亿辆 69城市保有量超100万辆(附图表)

2020年1-9月中国啤酒产量数据统计分析

2020深圳企业500强排行榜TOP100 (附榜单)

2020年1-9月中国成品糖产量数据统计分析

2020年1-9月中国精制食用植物油产量数据统计分析

疫情助推厨电行业转型升级 2020年中国厨电行业发展利弊因素分析

9月新房房价涨跌排行榜:55城房价上涨 西安涨幅回落(图)