本次上市存在的风险

一、锂电池行业增速放缓或下滑的风险

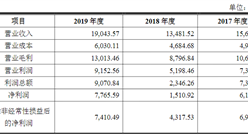

公司主要从事智能制造装备的研发、生产及销售,为锂电池、汽车零部件、精密电子、安防、轨道交通等行业提供高端装备和工厂自动化解决方案。报告期内,公司的主营业务收入主要来源于锂电池领域设备,实现销售收入分别为34,805.76万元、60,418.89万元、77,656.68万元和12,915.73万元,占主营业务收入的比例分别为87.01%、90.01%、87.46%和77.59%。未来,如果锂电池行业增速放缓或下滑,同时公司不能拓展其他行业的业务,公司将存在收入增速放缓甚至收入下滑的风险。

二、客户集中度较高的风险

报告期内,公司前五大客户(含同一控制下企业)销售收入占营业收入的比例分别为89.45%、93.91%、95.79%和79.53%,公司客户集中度较高。其中对第一大客户新能源科技销售收入占营业收入的比例分别为77.76%、67.39%、74.44%和40.71%。公司与大客户已建立了长期的良好合作关系,业务具有较强的持续性与稳定性。优质大客户能为公司带来稳定的收入和盈利,但在经营规模相对较小的情况下,也导致公司客户集中度较高,从而使得公司的生产经营客观上对大客户存在一定依赖。若个别或部分主要客户由于产业政策、行业洗牌、突发事件等原因导致市场需求减少、经营困难等情形,将会对公司正常经营和盈利能力带来不利影响;公司未来产品不能持续得到相关客户的认可,或者无法在市场竞争过程中保持优势,公司经营将因此受到不利影响。

三、技术风险

(一)新技术、新产品研发失败

风险智能制造装备的技术升级和产品更新换代速度较快,公司必须持续推进技术创新以及新产品开发,以适应不断发展的市场需求。报告期内,公司的研发费用投入金额较大,在成像检测、一体化控制、智能决策、激光应用、柔性组装等技术积累了丰富的技术成果。如果公司未来不能准确判断市场对技术和产品的新需求,或者未能及时跟上智能制造装备技术迭代节奏,公司产品将面临竞争力下降甚至被替代、淘汰的风险。

(二)研发人员流失风险

公司产品均为定制化设备,对研发人员的方案设计能力要求较高,产品在适应下游客户生产工艺的同时,还需要满足客户个性化应用需求,研发人员是公司保持产品竞争力的关键。虽然公司重视人才队伍的建设,与研发人员签署了竞业禁止协议,并采用技术人员持股等激励措施,但仍可能面临关键人才流失,进而导致公司技术研发能力下降的风险。

(三)关键技术被侵权风险

公司在长期科研实践过程中,经过反复的论证与实验,掌握了多项关键技术,这些关键技术是公司核心竞争力的保障。为避免公司关键技术泄露,公司及时申请了专利、软件著作权,并与员工签订保密协议,但仍存在关键技术被侵权的风险。

四、业绩下滑的风险

最近三年,公司营业收入分别为40,004.50万元、67,160.28万元和88,889.69万元,扣除非经常性损益后的净利润分别为5,732.58万元、11,979.52万元和7,515.77万元。2019年扣非后净利润有所下降,主要原因是研发费用增长幅度较大,其次管理费用和销售费用也有所增加,未来如果公司的收入不能保持持续增长,或者费用的增长幅度持续大于收入的增长幅度,可能导致公司的经营业绩增速放缓甚至下滑的风险。

五、税收政策变化风险

根据国务院《关于印发进一步鼓励软件企业和集成电路产业发展若干政策的通知》(国发〔2011〕4号)和财政部、国家税务总局下发的《关于软件产品增值税政策的通知》(财税〔2011〕100号)文件规定,对增值税一般纳税人销售其自行开发生产的软件产品,按17%的法定税率征收增值税后,对其软件产品增值税实际税负超过3%的部分实行即征即退政策,公司享受上述增值税优惠政策。报告期内,公司享受高新技术企业所得税优惠、研发费用加计扣除和软件产品增值税即征即退的优惠政策,享受的税收优惠总额为3,324.15万元、6,655.97万元、6,152.76万元和166.64万元,其中获得的增值税即征即退金额分别为2,428.05万元、4,427.79万元、3,358.08万元和104.27万元。如果未来国家上述税收政策发生重大不利变化,或者公司不能再享受增值税即征即退优惠,可能对公司经营成果带来不利影响。

六、财务风险

(一)存货风险

报告期各期末,公司存货账面余额分别为34,480.02万元、49,024.02万元、44,749.18万元和57,370.57万元,报告期内,存货周转率分别为1.01、0.93、1.14和0.21。公司产品根据客户需求定制化设计,生产销售周期较长,发出商品金额较大,存货周转较慢,倘若未来下游客户经营情况发生重大不利变化,不能按照合同约定购买公司产品,将导致公司产品滞销,当产品价格下降超过一定幅度时,公司的存货可能发生减值,面临较大的跌价风险,公司的经营业绩将受到不利影响。

(二)应收票据(含分类为应收款项融资)及应收账款(含分类为合同资产)无法收回的风险

报告期各期末,应收票据(含分类为应收款项融资)账面价值分别为23,268.13万元、24,812.83万元、26,682.69万元和30,237.45万元,应收账款(含分类为合同资产)账面价值分别为5,597.84万元、10,463.39万元、17,019.62万元和14,444.99万元,二者合计占总资产的比例分别为34.99%、25.11%、27.56%和21.20%,占比较高。公司应收票据(含分类为应收款项融资)虽然主要为应收银行承兑汇票,但仍存在少量应收商业承兑汇票。如果客户经营不善,公司存在商业承兑汇票到期无法收回的风险。公司的应收账款客户主要为国内大型锂电池厂商,客户信用良好,但若未来客户经营情况发生重大不利变化,应收账款将面临较大的无法收回风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年全球设备市场深度调查及投资决策报告

2014-2018年全球设备市场深度调查及投资决策报告

2015-2020年中国设备行业市场发展前景研究报告

2015-2020年中国设备行业市场发展前景研究报告

贵州省“十三五”专用设备产业规划分析及投资机会研究报告

贵州省“十三五”专用设备产业规划分析及投资机会研究报告

甘肃省“十三五”专用设备产业规划分析及投资机会研究报告

甘肃省“十三五”专用设备产业规划分析及投资机会研究报告