本次上市存在的风险

一、技术风险

(一)核心技术泄密风险

公司的技术研发和产品创新在很大程度上依赖于多年来通过自主研发活动形成的核心技术积淀。公司通过申请专利、加强内部保密管理等方式,防止核心技术泄密。但若未来如果公司相关核心技术内控制度不能得到有效执行,或者出现重大疏忽、恶意串通、舞弊等行为而导致公司核心技术泄露,将对公司的核心竞争力产生负面影响。

(二)核心技术人员不足或流失的风险

随着公司经营规模的快速扩张,对技术人才的需求进一步增加,公司仍有可能面临核心技术人才不足的风险。同时,如果公司不能持续加强核心技术人员的引进、激励和保护力度,随着竞争对手的研发投入不断加大,行业内公司对优秀技术人才的需求也日益增加,对优秀技术人才的争夺趋于激烈,公司存在核心技术人员流失的可能性。

二、经营风险

(一)宏观经济波动风险

公司产品下游市场涉及电动工具、消费电子领域,下游终端行业发展受宏观经济景气程度影响。随着科技水平的进步以及人民生活水平的提高,电动工具、消费电子行业智能化程度不断提升,市场需求稳步增长,而公司的经营业绩同下游行业的发展状况有着密切的联动关系。若未来全球经济波动较大或国内宏观经济增速大幅下滑,可能影响下游终端行业的需求,会对公司的生产经营产生不利影响,进而影响公司的盈利能力。

(二)市场竞争加剧风险

公司所处行业为充分竞争市场,行业内生产企业众多,集中程度低,市场竞争激烈。若公司不能持续提升竞争实力,有效应对客户的需求变化,不断开发新的产品,则公司将面临市场份额、毛利率下降的风险。

(三)国际贸易摩擦风险

近年来,全球产业格局深度调整,国际贸易保护主义和技术保护倾向有所抬头,对中国企业在境外投资和产品出口带来一定负面影响。2018年6月以来,中美贸易摩擦逐渐增多,美国多次宣布对中国商品加征进口关税。发行人直接出口美国销售收入占比较小。为配合客户的全球战略布局,同时降低中美贸易摩擦可能带来的负面影响,公司已在中国香港、英属维尔京群岛、越南、美国和墨西哥设立下属公司。尽管公司2018年和2019年营业收入仍保持稳定增长,但若中美贸易摩擦加剧或与其他国家产生贸易摩擦,公司经营业绩可能受到不利影响。

(四)客户集中度较高风险

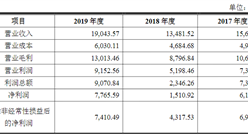

2017年、2018年、2019年和2020年1-3月,公司前五大客户的销售额合计占比分别为58.28%、58.91%、57.20%和71.92%,公司存在销售客户相对集中的风险。若未来主要客户的生产经营发生重大不利变化,或公司与主要客户之间的合作关系受到不利影响导致客户流失且无法迅速开发新的大型客户,客户可能减少对公司的采购订单,导致公司的销售收入下滑。

(五)人力成本上涨风险

2017年、2018年、2019年以及2020年1-3月,公司直接人工成本占主营业务成本的比例分别为13.96%、14.11%、14.17%以及11.27%。人力成本是公司主营业务成本的重要组成部分之一。随着我国经济的快速发展和产业结构调整,以及人口老龄化导致的劳动力供求结构变化,国内劳动力成本上升是长期趋势。如果公司不能持续优化产品结构、提升生产效率,公司将存在人工成本上升而导致经营业绩下滑的风险。

(六)原材料价格波动风险

公司生产过程中所需原材料主要为铜材、PCBA板、磁性零件、芯片、塑胶原材料、晶体管、线束类、五金件等,报告期内,直接材料占主营业务成本的比重分别为66.21%、67.00%、68.13%以及74.57%,原材料成本价格的波动对公司盈利能力有一定影响。若原材料价格持续大幅上涨,可能对公司经营业绩产生不利影响。(七)房产租赁风险截至本招股说明书签署之日,公司境外子公司越南华捷、美国华捷、墨西哥华杰的生产经营场地均为租赁方式取得,具体租赁情况详见本招股说明书“第六节业务与技术/五、与发行人业务相关的主要资产情况/(一)主要固定资产/3、房产租赁”。如果未来租赁价格上升,可能导致公司生产、经营成本上升;如果原租赁协议到期后不能顺利续租,还可能导致公司搬迁以及因此对生产经营造成的不利影响。

(八)汇率波动风险

2017年、2018年、2019年和2020年1-3月,公司主营业务出口销售金额分别为31,854.37万元、33,714.95万元、31,273.42万元以及9,857.15万元,占主营业务收入的比例分别为59.55%、57.76%、53.74%以及69.46%,主要以美元结算。报告期各期,汇兑损益分别为773.28万元、-540.01万元、-236.08万元以及-335.41万元。随着公司业务规模的不断扩大,预计公司出口销售收入将进一步增加。2020年6月份开始,国内疫情防控得当,受国内经济在全球率先复苏影响,人民币汇率近期出现反转。若未来汇率出现较大波动,将导致公司可能产生一定的汇兑损失,从而对公司经营业绩产生一定影响。

(九)下游应用行业较为集中的风险

报告期内,电动工具零部件收入占发行人主营业务收入比重分别为74.99%、78.78%、84.29%和87.35%,为发行人主要收入来源。发行人电动工具零部件产品下游客户为电动工具整机行业,虽然电动工具整机行业保持稳定的发展势头,总体规模持续扩大,但若电动工具整机行业出现需求低迷或增速停滞,相关应用领域不能持续扩大,则其核心零部件的需求量将会降低,将导致发行人业务量出现下滑,对发行人的业绩产生重大不利影响。

(十)境外经营风险

公司在中国香港、英属维尔京群岛、越南、美国、墨西哥等地设有子公司,并积极拓展海外业务。由于海外市场受政策法规变动、政治经济局势变化、知识产权保护、不正当竞争、消费者保护等多种因素影响,随着业务规模的进一步扩大,公司涉及的法律环境将会更加复杂,若海外业务目标市场出现较大不利变化,或公司海外业务拓展效果未达预期,会对海外经营的业务带来一定的风险。

(十一)新型冠状病毒肺炎疫情导致的经营风险

2020年1月新型冠状病毒肺炎疫情爆发,致使全国各行各业均遭受了不同程度的影响,并已在全球范围内蔓延。因新型冠状病毒肺炎疫情爆发期间实施隔离、交通管制等防疫管控措施,对公司的采购、生产和销售等环节造成了不利影响,2020年春节后全面恢复生产时间较往年延迟2周左右。2020年1-3月,公司主营业务收入为14,190.88万元,较2019年同期减少1,257.85万元,同比下降8.14%,经营业绩与去年同期有所下滑。自2020年2月下旬以来,在国内疫情逐步得到控制的情形下,公司生产经营逐步实现正常化,目前在手订单充沛,生产经营稳步发展。公司境外客户主要位于港澳台、东南亚等地区,由于目前境外疫情尚未能完全有效控制,可能对发行人经营带来一定影响。目前新型冠状病毒肺炎疫情发展尚存在较多不确定性。若我国当前的新型冠状病毒肺炎防疫成效不能保持或疫情出现反弹,境外疫情尤其是公司销售的重点国家或地区出现疫情进一步发展,则公司的采购、生产和销售等业务将会持续受到不利影响,公司2020年的经营业绩将存在下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年全球设备市场深度调查及投资决策报告

2014-2018年全球设备市场深度调查及投资决策报告

2015-2020年中国设备行业市场发展前景研究报告

2015-2020年中国设备行业市场发展前景研究报告

贵州省“十三五”专用设备产业规划分析及投资机会研究报告

贵州省“十三五”专用设备产业规划分析及投资机会研究报告

甘肃省“十三五”专用设备产业规划分析及投资机会研究报告

甘肃省“十三五”专用设备产业规划分析及投资机会研究报告