四、财务风险

(一)应收账款发生坏账的风险

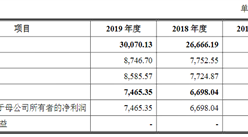

报告期各期末,公司的应收账款余额分别为4,276.59万元、7,950.85万元、17,662.95万元和17,921.32万元,占当期营业收入的比例分别为46.15%、44.74%、59.30%及427.69%。随着公司业务规模的扩大,公司应收账款余额可能仍将保持较高水平。如果相关客户的支付能力出现不利变化,将导致公司面临应收账款发生大额坏账的风险,从而对公司的经营业绩和财务状况产生不利影响。

(二)毛利率下降的风险

报告期内,公司在多地新设实验室,相应增加了运营成本,加之营收规模增大,平均单价降低,毛利率随之下降。报告期各期,公司主营业务毛利率分别为71.95%、62.90%、60.44%和51.55%。未来随着市场竞争加剧,议价空间缩小,而高端技术人才成本不断上升,公司毛利率存在继续下降的风险。

(三)税收优惠政策风险

发行人及其子公司江苏实朴和河北实朴分别于2017年11月、2018年11月和2019年12月获得高新技术企业认定,在认定后三年内可享受15%的企业所得税优惠税率。公司高新技术企业证书将于2020年11月22日到期,江苏实朴高新技术企业证书将于2021年11月29日到期,河北实朴高新技术企业证书将于2022年12月1日到期。以报告期内公司利润情况为测算依据,对报告期内公司当期所得税影响金额分别为395.42万元、290.72万元、476.57万元和22.94万元,占当期利润总额的比例分别为11.41%、8.93%、5.39%和4.57%。如果国家上述税收优惠政策发生变化,或者公司未能持续获得高新技术企业资质认定,将对公司的经营业绩产生一定程度的不利影响。

(四)收入存在季节性波动的风险

报告期各期,公司主营业务收入呈现一定的季节性特征,一季度、二季度收入占比相对较低,四季度收入占比最高,存在一定的季节性波动。

五、募集资金投资项目实施风险

(一)项目实施风险

公司本次募集资金将主要用于中春路新建实验室项目、研发信息中心建设项目,虽然公司已对本次募集资金投资项目的可行性和收益性进行了充分的分析和论证,但是项目在实施过程中会受到宏观经济环境、产业政策、市场竞争情况等多重不可预见的外部因素影响,而募集资金投资项目实施后公司固定资产增加,相应固定资产折旧提升,因此公司存在募集资金投资项目不能顺利实施并影响公司投资回报的风险。

(二)净资产收益率下降风险

报告期各期,公司加权平均净资产收益率分别为74.10%、27.25%、36.18%和1.20%。报告期内,公司多次增资扩股,净资产规模大幅增加,同时新设实验室的产能尚未完全释放,净资产收益率因此下降。本次发行完成后,公司的净资产规模相比发行前将有进一步的增加,而募集资金投资项目产生经济效益需要一定的时间。因此,短期内公司存在净资产收益率下降的风险。

六、管理与内控风险

(一)实际控制人控制不当的风险

公司实际控制人杨进、吴耀华夫妇合计持有公司60.61%股份,能够对公司的经营决策产生重大影响。虽然公司已建立健全法人治理结构,并制定了较为完善有效的内部控制管理制度。但是公司实际控制人仍能利用其持股优势,通过行使表决权直接或间接影响公司的重大经营管理决策,公司决策存在向大股东利益倾斜的可能性。公司存在实际控制人控制不当的风险。

(二)规模扩张导致的管理风险

近三年,公司总资产规模由2017年末的13,081.10万元增加到2019年末的49,230.26万元,营业收入由2017年的9,266.57万元增加到2019年的29,795.85万元,资产规模与营收规模均呈快速增长趋势。随着公司规模迅速扩大,分支机构不断增多;公司研发、采购、服务、销售、项目管理等环节的资源配置和内控管理复杂度不断上升,对公司的组织架构和经营管理能力提出了更高要求;若公司管理能力不能适应业务的快速增长,则可能对公司业务发展造成不利影响。

七、发行失败风险

公司本次发行的发行结果将受到证券市场整体情况、宏观经济环境、发行人经营业绩、投资者对本次发行的认可程度等多种内外部因素影响,公司首次公开发行可能存在因认购不足而导致的发行失败风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国红外乳腺检测仪行业市场调查与投资前景研究报告

2016-2021年中国红外乳腺检测仪行业市场调查与投资前景研究报告

2016-2021年中国虹膜检测仪电商战略运营前景与投资策略咨询报告

2016-2021年中国虹膜检测仪电商战略运营前景与投资策略咨询报告

2016-2021年中国骨密度检测仪电商战略运营前景与投资机会研究报告

2016-2021年中国骨密度检测仪电商战略运营前景与投资机会研究报告

2016-2021年中国过敏原检测仪电商运营模式研究报告

2016-2021年中国过敏原检测仪电商运营模式研究报告