本次上市存在的风险

(一)直接客户相对集中风险

2019年、2018年、2017年,公司向前五大系客户(按系分类)的销售额占当期主营业务收入的比例分别为84.03%、83.17%、88.39%,存在直接客户相对集中的风险。目前,汽车工业已经形成了层级化的专业分工,构建了以整车厂为核心、一级零部件供应商为支撑、二级零部件供应商为基础的金字塔结构。由于整车企业和一、二级零部件供应商的合作通常相对固定,汽车座椅制造行业与汽车整车制造行业关系密切,因此汽车座椅制造行业的特性决定了客户集中度较高是一个普遍现象。公司与现有客户合作关系稳固,客户出现转移订单的可能性不大。公司产品供货的车型覆盖了大量整车品牌,且公司在巩固与现有客户互利合作关系的同时致力于不断拓展新的战略合作,开发多元化客户群,寻求新的业务增长点。但仍存在客户出现经营问题而导致订单量下降或无法继续合作的可能。

(二)原材料价格波动风险

报告期内,公司的原材料主要为冲压件、钢板、管件、标准件、调节器及核心件、弹簧钢丝六大类原材料,原材料采购服务主要为电泳。材料分类与公司的产品分类及生产加工工艺密切相关。由于公司的主营产品分为座椅骨架总成、冲压件及注塑件,所以在原材料采购金额中占比较大的为钢板、冲压件,上述原材料的采购价格显著受到钢材价格指数变动的影响。报告期内,钢材价格指数有所上升,2019年虽略有降低,较2017年之前依然保持高位。若原材料市场价格发生大幅波动,且发行人不能通过合理安排采购来降低原材料价格波动的影响并及时调整产品销售价格,将对发行人的成本控制和利润实现产生不利影响。

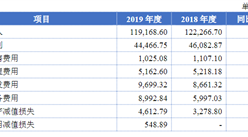

(三)应收账款出现坏账的风险

2019年末、2018年末及2017年末,公司的应收账款净额分别为27,953.42万元、26,227.14万元及40,910.84万元,占公司营业收入的34.35%、31.45%及48.32%,其中账龄在一年以内的应收账款占总余额比例为93.24%、98.98%及99.76%。在报告期内,公司的应收账款账龄普遍较短,公司与主要客户合作关系较为稳固,且公司主要客户均为具有雄厚实力积累、较高业内地位及较强支付能力的优秀汽车座椅总成商,发生坏账的可能性较小。公司也实行了严格的信用管理政策,有效把控应收账款具体回收情况。但由于公司应收账款金额较多,倘若客户经营出现不利变化,仍有可能出现应收账款无法收回的坏账损失。

(四)汽车行业周期性风险

汽车行业与宏观经济周期的波动有较强的相关性,属于强周期性行业。当宏观经济处于繁荣状态,汽车行业发展迅速上升,市场需求增大,整车消费市场活跃;而当宏观经济处于紧缩状态,汽车行业发展也将随之放缓,需求降低,消费相对减少。公司的主营业务为汽车座椅零部件的生产制造,客户基本为国际知名汽车整车生产厂商和汽车座椅总成商,因此公司的业务也间接受到汽车行业周期性波动的风险影响。当宏观经济下行为汽车行业带来不利影响时,公司客户存在收缩生产规模、减少订单量的可能,从而为公司带来宏观经济周期波动导致的不确定性。

(五)疫情影响风险

重大灾害、战争等不可抗力事件的发生将可能影响公司的正常生产经营,或者使公司财产造成损失,或导致股票价格波动。2020年初,因新型冠状病毒疫情,国务院办公厅于2020年1月27日发布了《关于延长2020年春节放假的通知》,上海市人民政府于2020年1月28日发布了《关于企业复工和学校开学时间的通知》,公司采取了相关措施积极应对,尽量减少因上述疫情带来的不利影响。截止2020年3月14日公司已全面复工,产能逐步恢复,但由于目前疫情的延续时间及影响范围尚不明朗,疫情如进一步持续,可能会对汽车消费需求、公司生产计划等方面产生影响,进而对公司2020年生产经营和盈利水平产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年东方市墓地陵园投资前景预测与市场专项调查统计报告

2020-2025年东方市墓地陵园投资前景预测与市场专项调查统计报告

2020-2025年万宁市墓地陵园投资前景预测与市场专项调查统计报告

2020-2025年万宁市墓地陵园投资前景预测与市场专项调查统计报告

2020-2025年文昌市墓地陵园投资前景预测与市场专项调查统计报告

2020-2025年文昌市墓地陵园投资前景预测与市场专项调查统计报告

2020-2025年儋州市墓地陵园投资前景预测与市场专项调查统计报告

2020-2025年儋州市墓地陵园投资前景预测与市场专项调查统计报告