(七)知识产权保护及核心技术泄密风险

数字化X线探测器是典型的高科技产品,公司在技术研发和产品创新方面很大程度上依赖于多年来公司通过自主研发形成的核心技术。当前,公司在知识产权保护方面已取得逾百项的专利授权,登记了十余项软件著作权,并拥有多项专有技术等。在未来的生产经营活动中,若公司知识产权保护不力或受到侵害,将会直接影响公司产品的竞争力。此外,公司主要原材料如TFTSENSOR、PCBA等系定制化产品,公司需要向供应商提供必要的技术资料和技术指导。虽然公司已和相关供应商签订了保密协议,但仍无法完全消除技术泄密的可能性。同时,核心技术人员流失、技术档案管理出现漏洞等原因也会导致公司核心技术泄密。核心技术是公司竞争优势的重要载体,一旦出现重要的核心技术泄密,会对公司竞争优势以及经营业绩造成一定负面影响。

(八)财务风险

(1)应收账款增长较快的风险

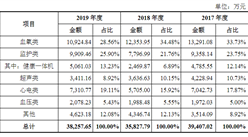

报告期各期末,公司应收账款余额分别为8,559.81万元、15,181.89万元和21,801.16万元,占资产总额的比例分别为22.45%、30.88%和31.25%。近年来公司业务发展良好,营业收入增长较快,公司对主要客户给予一定的信用期限,导致公司报告期内应收账款余额增长较快。公司的客户多为国内外知名医疗器械生产厂商,财务实力较强、信用状况良好,公司应收账款的回款总体情况良好,应收账款发生坏账损失的可能性较小。

同时,公司根据客户风险特征购买了信用保险,并按照谨慎性原则计提了坏账准备。但是,随着公司为满足市场需求扩大经营规模,较高的应收账款余额会影响公司的资金周转,限制公司业务的快速发展。此外,若经济形势恶化或应收账款客户自身经营状况发生重大不利变化,将可能导致公司发生坏账损失,进而影响公司的利润水平。

(2)毛利率水平波动甚至下降的风险

报告期内,公司主营业务毛利率分别为51.72%、45.78%和49.93%,主要系客户结构、产品成本结构、工厂新投产及中美贸易摩擦等因素的影响,出现一定程度的波动。公司产品毛利率对售价、产品结构、低毛利率产品的收入占比等因素变化较为敏感,如果未来下游客户需求下降、行业竞争加剧等可能导致产品价格下降;或者公司未能有效控制产品成本;或者低毛利率产品在产品结构中的收入占比进一步提高,不能排除公司毛利率水平波动甚至下降的可能性,给公司的经营带来一定风险。

(3)收入的季节性风险

报告期内,公司主营业务收入呈现一定的季节性特征,主要是受下游客户采购习惯影响所致。公司主要客户为X线影像设备整机厂商,而整机的终端客户多为各类医疗机构,包括各级公立医院、民营医院、体检机构和独立影像中心等,其中终端客户中大陆地区客户财政拨款的公立医院是最主要的采购群体。

一般而言,由于春节等假期的影响,医疗机构通常在每年的第一季度制定全年采购预算、审批,后三个季度进行招标和采购;而境外多数国家年初假期的影响,商业活动也相对较少。因此,公司主要产品探测器的下半年市场需求量通常高于上半年,DR整机需求的变化同步引起数字化X线探测器销售的季节性波动。公司营业收入具有各季度的不均衡性,而费用发生则相对均衡,导致公司上半年营业收入及利润较低,存在季节性波动风险。

(4)税收优惠政策变化风险

2012年11月,公司被上海市科学技术委员会、上海市财政局、上海市国家税务局和上海市地方税务局联合认定为国家高新技术企业;2015年8月和2018年11月,公司再次通过高新技术企业认定。根据《中华人民共和国企业所得税法》以及《高新技术企业认定管理办法》,公司2017年、2018年和2019年减按15%的税率缴纳企业所得税。税收优惠政策对公司的业务发展与经营业绩起到了一定的推动和促进作用。如果上述税收优惠政策发生重大变化,或者公司未来不再符合享受税收优惠政策所需的条件,公司的税负将会增加,从而对公司的盈利能力产生一定的影响。

(5)出口退税政策变化风险

出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争。对出口产品实行退税是国际惯例,亦符合WTO规则。报告期内,公司数字化X线探测器产品作为医学影像设备的核心部件享受最高档的出口退税率,而公司约一半的收入来源于出口业务。未来,如果国家降低数字化X线探测器产品的出口退税率,将直接增加公司的营业成本,进而可能对公司的经营业绩产生一定的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年7月河北省合成洗涤剂产量及增长情况分析

2020年7月河北省合成洗涤剂产量及增长情况分析

华为—中国民族企业之骄傲! 2020年华为产业链全景图及投资机会深度剖析(附概念股)

华为—中国民族企业之骄傲! 2020年华为产业链全景图及投资机会深度剖析(附概念股)

2019年中国独角兽企业排行榜(云服务行业篇)

2019年中国独角兽企业排行榜(云服务行业篇)

深圳特区40周年之金融业发展回顾:跻身内地三大金融中心(图)

2020年中国石墨电极产业市场前景及投资研究报告(简版)

2020年1-7月河北省发电量为1807.6亿千瓦小时 同比下降2.12%

2020年1-7月天津市彩色电视机产量为29.28万吨 同比下降12.15%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

深圳特区40周年之金融业发展回顾:跻身内地三大金融中心(图)

2020年中国石墨电极产业市场前景及投资研究报告(简版)

2020年1-7月河北省发电量为1807.6亿千瓦小时 同比下降2.12%

2020年1-7月天津市彩色电视机产量为29.28万吨 同比下降12.15%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)