(五)行业及市场风险

1、宏观经济周期波动的风险

公司主要从事各类高性能电解铜箔的研究、生产和销售,主要产品为超薄锂电铜箔和极薄锂电铜箔,主要用于锂离子电池的负极集流体,是锂离子电池行业重要基础材料。同时,公司生产少量PCB用标准铜箔产品。下游行业主要为锂离子电池行业和印制线路行业,终端应用领域包括新能源汽车、储能系统及3C数码产品等。下游应用领域对国内外宏观经济、经济运行周期变动较为敏感。如果国内外宏观经济发生重大变化、经济增长速度放缓或出现周期性波动,且公司未能及时对行业需求进行合理预期并调整公司的经营策略,可能对公司未来的发展产生一定的负面影响,导致业务增速放缓。

2、锂离子电池行业波动风险

报告期内,公司主营业务为各类高性能电解铜箔的研究、生产和销售,主营业务利润来源于锂电铜箔的生产和销售。近年来,随着技术进步及国家政策的大力推动,消费类电子产品不断更新换代,新能源汽车不断普及,锂离子电池尤其是动力锂离子电池需求量急速增长。在此背景下,锂离子电池生产企业不断扩大产能,从而带动了锂离子电池负极集流体锂电铜箔需求的快速增长。

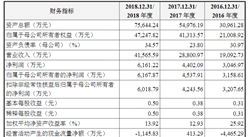

报告期内,锂电铜箔的销售是公司最主要收入来源,2016年、2017年和2018年,锂电铜箔的销售收入分别为39,260.36万元、47,349.39万元和107,524.71万元,占主营业务收入的比例分别为93.75%、83.62%和93.24%。未来几年,国家对于新能源汽车行业的补贴幅度逐步降低,补贴门槛提高,只有高端符合要求的新能源车获得补贴,低端自力更生,将迫使新能源汽车企业从补贴依赖转为成本控制,下游行业集中度进一步提升。同时,随着消费电子产品市场的逐步成熟,作为锂离子电池负极集流体的锂电铜箔的需求将受到波动,进而可能会对发行人业绩产生影响。

3、市场竞争加剧的风险

铜箔行业在我国业已发展了数十年,虽然行业的资金壁垒和技术壁垒较高,但目前市场竞争也较为激烈,市场化程度较高。近年来,锂离子电池市场快速发展,原有的锂电铜箔企业报告期内不断扩大产能,部分标准铜箔企业相继进入锂电铜箔领域,通过对原有PCB用标准铜箔产线进行升级改造或者新建产线来提升锂电铜箔产能,加剧了锂电铜箔市场的竞争。

同时,部分其他产业的资金相继涌入锂电铜箔领域,进一步加剧了锂电铜箔行业的竞争。市场竞争的加剧可能导致产品价格的波动,进而影响公司的盈利水平。如果公司未来不能准确把握市场机遇和变化趋势,不断提高产品技术水平,开拓新的市场,有效控制成本,则可能导致公司的竞争力下降,在激烈的市场竞争中失去领先优势,进而对公司业绩造成不利影响。

(六)募集资金运用的风险

1、募集资金投资项目实施风险

本次募集资金除补充流动资金外,拟投资于“5000吨/年新能源动力电池用高性能铜箔技术改造项目”、“企业技术中心升级技术改造项目”、“高洁净度铜线加工中心建设项目”及“现有生产线技术改造项目”。虽然公司已对募投项目进

3-1-3-15行了充分的可行性论证,但此可行性论证是基于对市场环境、产品价格、技术发展趋势、原材料价格等因素的预期所作出,在项目实施过程中,公司可能面临产业政策变化、技术进步、市场供求等诸多不确定因素,导致募集资金项目不能如期实施,或实施效果与预期值产生偏离。

2、新增产能消化风险

“5000吨/年新能源动力电池用高性能铜箔技术改造项目”以及“现有生产线技术改造项目”达产后,公司高性能锂电铜箔的生产规模将有一定程度的提升。公司经过前期市场调研,预期上述新增产能可以得到合理消化。但如果公司下游市场增长未及预期或市场开拓受阻,将有可能导致部分生产设备闲置、人员富余,无法充分利用全部生产能力,增加费用负担。

3、发行完成后短期内净资产收益率下降的风险

本次发行募集资金到位后,公司的净资产规模将有较大幅度的提高,而本次发行的募集资金投资项目将在实施并达产后方可产生经济效益,且高洁净度铜线加工中心建设项目系为提升公司优质原料保障能力而实施的项目,本身并不直接产生经济效益。因此,本次发行完成后,短期内公司的净资产收益率将有一定程度下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年互联网+电解铜箔市场运营模式研究报告

2016-2021年互联网+电解铜箔市场运营模式研究报告

2015-2020年中国电解铜箔行业市场调查与投资前景研究报告

2015-2020年中国电解铜箔行业市场调查与投资前景研究报告

2014-2020年中国电解铜箔行业调查研究与投资(发展)预测报告

2014-2020年中国电解铜箔行业调查研究与投资(发展)预测报告

2014-2020年中国电解铜箔市场发展趋势与行业投资研究报告

2014-2020年中国电解铜箔市场发展趋势与行业投资研究报告