(三)内控风险

(1)公司经营规模扩大带来的管理风险

本次发行完成后,随着募投项目的实施,公司的业务和资产规模会进一步扩大,员工人数也将相应增加,这对公司的经营管理、内部控制、财务规范等提出更高的要求。如果公司的经营管理水平不能满足业务规模扩大对公司各项规范治理的要求,将会对公司的盈利能力造成不利影响。

(2)核心技术人才流失风险

集成电路设计行业涵盖硬件、软件、电路、工艺等多个领域,是典型的技术密集型行业,公司作为集成电路设计企业,对于专业人才尤其是研发人员的依赖远高于其他行业,核心技术人员是公司生存和发展的重要基石。一方面,随着市场需求的不断增长,集成电路设计企业对于高端人才的竞争也日趋激烈。另一方面随着行业竞争的日益激烈,企业与地区之间人才竞争也逐渐加剧,公司现有人才也存在流失的风险。如果公司不能持续加强核心技术人员的引进、激励和保护力度,则存在核心技术人员流失、技术失密的风险,公司的持续研发能力也会受到不利影响。

(四)财务风险

(1)毛利率波动风险

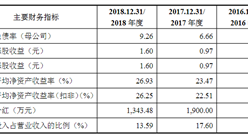

公司的产品主要应用于智能机顶盒、智能电视、AI音视频系统终端等多媒体智能终端领域,具有市场竞争较为激烈、产品和技术更迭较快的特点。公司在报告期内的毛利率分别为31.51%、35.19%和34.81%,毛利率较高,但仍然存在一定的波动。为维持公司较强的盈利能力,公司必须根据市场需求不断进行产品的迭代升级和创新,如若公司未能契合市场需求率先推出新产品,或新产品未能如预期实现大量出货,将导致公司综合毛利率出现下降的风险。

(2)应收账款余额较高的坏账风险

报告期期末,公司应收账款账面净额分别为6,386.31万元、14,285.35万元及23,892.06万元,占总资产的比例分别为12.29%、12.39%及14.51%。报告期内,应收账款期末净额增长与直销客户收入规模上升和直销客户存在信用期密切相关。虽然公司主要客户资信状况良好,应收账款周转率较高,但随着公司经营规模的扩大,应收账款绝对金额可能逐步增加。如果未来公司应收账款管理不当或者由于某些客户因经营出现问题导致公司无法及时回收货款,将增加公司的经营风险。

(3)存货跌价和周转率下降风险

报告期各期末,公司存货账面价值分别为17,624.41万元、22,758.10万元及52,949.91万元,存货规模随业务规模扩大而逐年上升;报告期内,公司存货周转率分别为6.46次/年、5.43次/年及4.08次/年,虽然整体呈下降趋势,但存货周转速率仍高于同行业平均水平。公司根据已有客户订单需求以及对市场未来需求的预测情况制定采购和生产计划。随着公司业务规模的不断扩大,公司存货绝对金额随之上升,进而可能导致公司存货周转率下降。若公司无法准确预测市场需求并管控好存货规模,将增加因存货周转率下降导致计提存货跌价准备的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年德阳市文化旅游行业前景预测与市场调查研究报告

2020-2025年德阳市文化旅游行业前景预测与市场调查研究报告

2020-2025年南通市智慧养老行业前景预测与市场调查研究报告

2020-2025年南通市智慧养老行业前景预测与市场调查研究报告

2020-2025年泸州市文化旅游行业前景预测与市场调查研究报告

2020-2025年泸州市文化旅游行业前景预测与市场调查研究报告

2020-2025年攀枝花市文化旅游行业前景预测与市场调查研究报告

2020-2025年攀枝花市文化旅游行业前景预测与市场调查研究报告