本次上市存在的风险

(一)技术风险

公司目前在MOPA脉冲光纤激光器、激光/光学智能装备等领域积累了一定的技术与市场优势,处于国际国内领先水平,但目前激光相关产业发展速度较快,技术正向精密化、定制化方向发展,随着新的竞争对手加入,市场对企业技术创新能力的要求越来越高,如果公司不能继续提升技术水平,无法抓住国内市场发展的良好机遇,将在国内市场的竞争中处于劣势。

(二)经营风险

(1)市场或行业政策变化风险

公司作为中国首家商用MOPA脉冲光纤激光器生产制造商和领先的光电精密检测及激光加工智能装备提供商,其业务发展与下游产业密切相关,如果国家的产业经济政策发生重大调整或宏观经济出现周期性波动等因素导致下游产业发展不达预期,而公司未能对由此带来的行业波动有合理预期并相应调整公司的经营策略,则将会对公司未来的发展产生一定的负面影响,公司的业务增长速度可能放缓,甚至受市场环境影响出现收入下降,从而导致业绩下滑。

(2)激光/光学智能装备业务存在大客户依赖的风险

报告期内,公司激光/光学智能装备产品主要包括智能光谱检测机、激光调阻机系列产品和芯片激光标识追溯系统,其中:智能光谱检测机主要销售给美国苹果公司;激光调阻机系列产品主要销售给国巨股份、厚声电子、乾坤科技等大型贴片元器件制造商;芯片激光标识追溯系统主要销售给新加坡Heptagon。

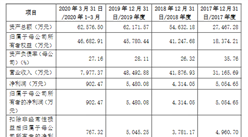

2017年,公司对苹果公司和国巨股份的销售收入分别为24,827.85万元和2,885.19万元,占营业收入的比例分别为39.20%和4.56%。2018年,公司对苹果公司和国巨股份的销售收入分别为15,390.63万元和7,667.66万元,占营业收入的比例分别为23.10%和11.51%,占比较高。

由于下游的消费电子产品、贴片元器件制造业等行业竞争激烈,以及宏观经济波动、技术更新换代的等因素导致大客户需求不断变化提升,如果公司未来无法持续获得苹果公司、国巨股份等大客户的大额订单,可能会对公司激光/光学智能装备的销售收入、毛利率和净利润等业绩指标构成较大不利影响。

(三)内控风险

近年来,公司收入、利润水平呈逐年增长趋势。本次股票发行及募投项目实施后,公司的资产和经营规模将进一步增长。尽管公司已经建立了规范的管理体系、完善的治理结构和高效的激励机制,形成了有效的内部管理制度,但随着公司募集资金的到位和募投项目的实施,公司资产规模和销售规模将迅速扩大,对公司经营管理、资源整合、持续创新、市场开拓等方面都提出了更高的要求,经营决策和风险控制难度进一步增加,公司管理团队的管理水平及控制经营风险的能力将面临更大考验。

如果公司管理团队的人员配备和管理水平不能适应规模迅速扩张的需要,经营管理未能及时调整、完善,不能对关键环节进行有效控制,公司的日常运营及资产安全将面临内控风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告

2019-2023年集成电路封装+互联网市场运营模式分析报告

2019-2023年集成电路封装+互联网市场运营模式分析报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场竞争与投资前景分析报告

2019-2023年中国集成电路市场竞争与投资前景分析报告