(三)内控风险

(1)环保、安全生产风险

公司主要从事医药研发服务,在提供研发服务的过程中会涉及多种化学物质的研发及试制,因此会产生一定的废气、废水、固体废物等污染物。公司已建立了一系列环保及安全生产的管理制度并已落实执行,对环保或安全事故等进行防范,自设立以来未发生过重大环保或安全生产事故。然而,公司的日常经营仍存在发生环保或安全事故的潜在风险,一旦发生环保或安全事故,公司将可能面临监管部门的处罚,进而对公司的正常生产经营活动产生潜在不利影响。

(2)共同实际控制人控制的风险

公司的共同实际控制人为CHUN-LINCHEN先生、陈金章先生以及陈建煌先生,本次发行前,上述三人直接或间接合计持有公司42.37%的股份,本次发行后,上述三人直接或间接合计持有公司31.78%的股份,仍然为公司的共同实际控制人。CHUN-LINCHEN先生为公司创始人及核心技术带头人,陈金章先生及陈建煌先生与其签署了《一致行动协议》,约定在处理有关公司经营发展、且需要经审议批准的重大事项时应采取一致行动,且三方意见均不相同时以CHUN-LINCHEN先生意见为准。

但如果CHUN-LINCHEN先生、陈金章先生以及陈建煌先生未来在公司经营决策或其他方面出现重大分歧,将会导致公司经营决策出现效率下降等问题;或者任何一名共同实际控制人因特殊原因退出或无法参与共同控制,将改变现有共同控制的格局,进而影响公司经营管理的稳定,上述情况均将对公司经营活动造成一定的影响。

(3)经营规模扩大带来的管理风险

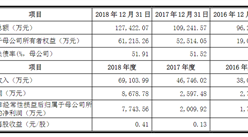

报告期内,公司业务规模不断扩大,经营业绩快速提升,报告期各期末,公司总资产分别为34,489.85万元、38,961.30万元和47,294.93万元,报告期各期营业收入分别为23,240.48万元、24,787.23万元和32,364.07万元。

本次发行完成后,公司资产规模与营业收入将进一步扩大与提升,公司的管理体系、业务程序将更加严格,将在人才管理、技术进步、生产效率、市场开拓、财务管理、资本运作等方面提出更高的要求,亦将对公司管理层的管理能力提出新的挑战。如果公司管理层的管理能力及风险

意识不能适应经营规模迅速扩大的需要,公司的管理体系及配套措施未能较好地调整及完善,均可能给公司的经营活动带来潜在的管理风险,导致公司管理效率下降,经营成本上升,进而削弱公司的市场竞争力。

(四)财务风险

(1)税收优惠变化及政府补助减少的风险

自2006年起,公司被认定为高新技术企业,并分别于2008年、2011年、2014年、2017年通过了高新技术企业复审。2015年1月14日,普亚医药被认定为《技术先进型服务企业》;2015年10月30日,普亚医药被认定为高新技术企业,并于2018年通过了高新技术企业复审。2016年、2017年以及2018年公司及普亚医药适用的企业所得税税率为15%。

未来如果因政策等原因导致高新技术企业资质失效,或者公司未来不能持续被认定为高新技术企业,或者国家税收优惠政策发生重大变化,公司将不再享受15%的企业所得税优惠税率,进而公司的整体税负成本将增加,公司的盈利能力与股东回报将会受到一定的影响。报告期,公司收到多项政府补助,计入当期损益的政府补助金额分别为695.41万元、940.17万元和916.45万元,占当期利润总额的比例分别为13.64%、19.74%和13.21%。如果公司未来不能获得政府补助或者获得的政府补助显著降低,将对公司当期经营业绩产生一定的不利影响。

(2)汇率变动风险

公司境外业务收入从2016年的7,810.11万元上升至2018年的8,451.83万元,但由于境内市场的快速增长,境外业务收入占营业收入的比例由2016年的33.61%下降至2018年的26.11%。公司与境外客户的交易主要通过外币进行结算,2016年至2018年汇兑损益金额分别为-225.06万元、308.67万元、-299.24万元,波动较大。随着人民币汇率市场化机制改革的加速,未来人民币汇率可能会受到国内外政治、经济环境等因素的影响而存在较大幅度的波动,如果公司未来不能合理控制汇率变动风险,将会对公司的经营业绩带来一定的影响。

(3)应收账款回收的风险

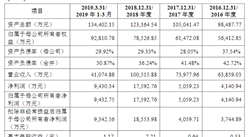

报告期各期末,公司应收账款账面价值分别为8,198.95万元、6,383.92万元和7,313.88万元,占各期末流动资产的比例分别为34.30%、26.55%和27.27%。虽然报告期各期末,公司账龄在1年以内的应收账款分别占总额的78.80%、72.43%和79.32%,占比较高,且公司客户主要为国内外生物医药企业、科研院所以及高校等,信用情况较为良好,但随着业务规模逐步扩大,公司应收账款余额仍有可能进一步增加。如果公司主要客户的信用状况发生不利变化,则可能导致应收账款不能按期收回或无法收回,从而对公司的经营活动和经营业绩产生不利影响。

(4)净资产收益率下降的风险

报告期,公司加权平均净资产收益率分别为33.21%、15.26%和18.85%。预计本次募集资金到位后,公司资产规模和净资产将大幅增长,但募集资金投资项目有一定的建设周期,且项目从开始投入到产生效益尚需一段时间,倘若在此期间公司的盈利水平未能有效提高,则公司净资产收益率可能会出现一定幅度的下降。因此,公司可能存在由于净资产规模上升而导致净资产收益率下降的风险。

(5)资产结构变化带来的风险

本次募集资金投资项目将新增固定资产、长期待摊费用等,包括装修工程、仪器设备、信息系统硬件设备等,募投项目建成后公司资产规模将较2018年末大幅度增加,募投项目实施后公司资产结构变化明显。此外,公司将根据经营业绩状况和业务发展需求,合理利用自有资金和银行借款等方式,完成对募投项目所在房屋建筑物的购买。如果市场情况发生变化或募集资金投资项目不能产生预期收益,新增资产的折旧、摊销等费用将对公司未来效益造成影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年桦甸市智慧养老行业前景预测与市场调查研究报告

2020-2025年桦甸市智慧养老行业前景预测与市场调查研究报告

2020-2025年蛟河市智慧养老行业前景预测与市场调查研究报告

2020-2025年蛟河市智慧养老行业前景预测与市场调查研究报告

2020-2025年吉林市智慧养老行业前景预测与市场调查研究报告

2020-2025年吉林市智慧养老行业前景预测与市场调查研究报告

2020-2025年德惠市智慧养老行业前景预测与市场调查研究报告

2020-2025年德惠市智慧养老行业前景预测与市场调查研究报告