(三)财务相关风险

1)增值税退税税收优惠的风险

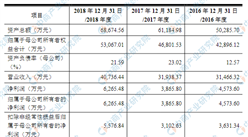

根据财税[2011]100号《关于软件产品增值税政策的通知》:“增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。2016年度、2017年度及2018年度,公司因增值税退税对净利润的影响额分别为3,132.96万元、2,581.90万元及2,921.56万元,符合软件行业特点。但如果相关政策发生变化或者本公司不能持续符合相应政策条件,将面临因不再享受相应税收优惠政策而导致利润总额下降的风险。

2)企业所得税税收优惠的风险

根据财税[2012]27号《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》、国家税务总局公告2015年第76号国家税务总局关于发布《企业所得税优惠政策事项办理办法》的公告、财税[2016]49号《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》规定:我国境内新办的集成电路设计企业和符合条件的软件企业,经认定后,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

发行人自2012年取得软件企业认定证书,经海淀区国家税务局审批备案,优惠期间为2012年1月1日起至2016年12月31日止;广州金山移动已于2017年3月经广州市天河区国家税务局税务备案,享受税收优惠期间为2016年1月1日起至2020年12月31日止;

珠海金山办公自2010年取得软件企业认定证书,经广东省珠海市国家税务局高新技术开发区分局审批备案同意,珠海金山办公自2011年获利年度起,享受企业所得税两免三减半税收优惠。

珠海金山办公执行税收优惠期间为2011年1月1日起至2015年12月31日止。根据《中华人民共和国企业所得税法》,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。发行人及其子公司广州金山移动拥有高新技术企业证书,有效期分别至2019年12月21日及2019年12月8日。

珠海金山办公原持有广东省科学技术厅、广东省财政厅、广东省国家税务局、广东省地方税务局于2015年10月10日联合颁发的《高新技术企业证书》,证书有效期为3年;根据广东省科学技术厅、广东省财政厅、国家税务总局广东省税务局于2019年4月25日下发的《关于公布广东省2018年高新技术企业名单的通知》(粤科高字[2019]101号),珠海金山办公已经被认定为广东省2018年高新技术企业并列入广东省2018年第一批高新技术企业名单(发证日期2018年11月28日)中,拟发《高新技术企业证书》编号为GR201844003357。

截至本发行保荐书出具之日,珠海金山办公尚待收到该新发的《高新技术企业证书》。2016年度、2017年度及2018年度,公司因企业所得税税收优惠对净利润的影响额分别为642.45万元、1,186.25万元、0万元。随着公司前述税收优惠逐步到期,或相关政策发生变化或者本公司不能持续符合相应政策条件,将面临因不再享受相应税收优惠政策而导致净利润下降的风险。如果公司不再继续享受上述减免税优惠,将对公司的经营业绩产生负面影响。

3)研发费用税前加计扣除税收优惠的风险根据财税[2015]119号《关于完善研究开发费用税前加计扣除政策的通知》:“企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除。”

根据财税[2018]99号《关于提高研究开发费用税前加计扣除比例的通知》:“企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除。”2016年度、2017年度及2018年度,公司因研发费用税前加计扣除对净利润的影响额分别为2,453.02万元、2,943.92万元和及7,129.93万元,符合软件行业特点。但如果相关政策发生变化或者本公司不能持续符合相应政策条件,将面临因不再享受相应税收优惠政策而导致利润总额下降的风险。

4)未来业绩无法长期高速增长、可能出现波动的风险

报告期内,随着核心竞争力的提升,公司营业收入稳步增长。虽然未来办公软件行业规模仍将不断扩大,且公司通过持续性的技术创新、增强销售能力等措施不断提升自身的市场地位,但从长远来看,随着经济的发展、竞争对手对专业人才的争夺不断增强,公司的营业收入增速可能放缓,管理费用、销售费用等占营业收入的比例可能会存在上升的趋势,公司净利润的增长速度可能会放缓甚至下滑,因此公司存在一定的经营业绩风险。

(四)经营相关风险

1)管理能力不能适应公司业务发展的风险

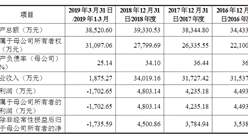

发行人近几年业务快速发展,主营业务收入从2016年度的54,199.18万元增长到2018年度的112,954.42万元。随着主营业务的增长和经营规模的扩大,尤其是本次发行后,随着募集资金的到位和募集资金投资项目的实施,公司总体经营规模将进一步扩大。这将对公司在战略规划、组织机构、内部控制、运营管理、财务管理等方面提出更高的要求。如果公司管理层不能持续有效地提升管理能力、优化管理体系,将导致公司管理体系不能完全适应公司业务规模的快速发展,对公司未来的经营和持续盈利能力造成不利影响。

2)经营场所租赁的风险

发行人自成立以来,由于公司业务对经营场地无特殊要求,因此用于研发及办公的主要经营场地一直是通过租赁方式取得。截至本发行保荐书签署日,公司未发生过因租赁房产而对公司经营造成不利影响的情形。尽管公司募集资金投资项目所需的新增经营场地已签订租赁合同,并将开始进行项目建设,但如果公司租赁的经营场所在公司租赁期间内被拆迁或因其他原因而无法继续租赁,则可能在短期内对公司的正常经营带来不利影响。

3)实际控制人和控股股东控制的风险

截至2019年1月31日,雷军通过表决契约和《关于保持一致行动的协议》被视为对金山软件352,826,251股表决权拥有权益,享有占金山软件股份总数25.70%的股份表决权,为金山软件的单一最大投票权的拥有者。金山软件通过WPS开曼、WPS香港间接持有发行人67.50%股权,是公司的间接控股股东,处于绝对控股地位,具有影响公司重大经营决策的能力。

金山软件可以凭借其间接控股股东的地位,通过行使表决权的方式对公司的经营决策、投资方向及股利分配政策等重大事项的决策施加影响,其利益可能与其他股东不一致,从而形成一定的控股股东控制风险。除去通过表决契约和《关于保持一致行动的协议》获得的表决权,雷军通过其直接或间接控制的企业持有金山软件的已发行股份总数15.31%的股份的表决权,若相关表决权协议未能得到有效履行,可能对发行人的实际控制人的控制稳定性产生不利影响。

(五)法律风险

1)监管政策变化风险

发行人及其子公司主要从事办公软件产品及相关服务的设计开发及销售推广业务,属于软件和信息技术服务业,发行人及其子公司目前拥有高新技术企业证书、质量管理体系认证证书、出版物经营许可证等资质。报告期内发行人未因经营资质违法违规受到处罚。尽管如此,仍不排除未来可能由于相关资质要求提高、行业监管政策变化等因素使发行人及其子公司出现相关经营资质被暂停、无法持续或及时获得、需要增加有关支出以持续满足资质条件等情形,从而可能对发行人及其子公司的业务经营造成不利影响。

2)知识产权纠纷风险

发行人拥有的商标、专利、著作权等知识产权是公司赢得市场的关键因素,是公司核心竞争力的重要组成部分。由于办公软件行业竞争目前处于国产品牌不断发掘市场、努力扩张的阶段,公司的知识产权在未来可能遭受不同形式的侵犯,中国以及其他国家或地区的知识产权法律提供的保护或这些法律的执行未必有效,公司实施或保护知识产权的能力可能受到限制,且成本较高。因此,如果公司的知识产权不能得到充分保护,公司未来业务发展和经营业绩可能会受到不利影响。另外,虽然公司已主动采取措施避免侵犯他人知识产权,但也不排除其他竞争者指控公司侵犯其知识产权的可能,从而对公司业务发展和经营业绩产生不利影响。

3)无形资产共有或被许可使用的风险

截至本发行保荐书签署之日,发行人已具备与经营有关的业务体系及主要相关资产,发行人资产与股东资产严格分开,并完全独立运营。发行人及其子公司与金山软件其他子公司签署了若干无形资产转让协议并按照协议的安排办理转让登记;发行人从金山办公有限更名为发行人后,发行人及时进行变更登记。

由于各国法律和登记政策具有各自的特点,因此尚有一部分转让和变更尚未办理完毕,此外,部分商标存在不能实现转让而由金山软件其他子公司许可发行人及其子公司使用的情形。由于发行人及其子公司均为金山软件间接控股的子公司,其在历史上取得的部分非核心专利存在与金山软件其他子公司共有的情形,另有部分商标及专利系由金山软件其他子公司许可发行人及其子公司使用。

发行人已就前述被授权许可的资产与金山软件其他子公司通过协议约定了各自使用的业务领域及使用权限,对发行人资产独立性不构成重大影响,尽管如此仍不能排除发行人资产完整性受到上述共有及被许可使用情形影响的风险。

4)诉讼风险

截至本发行保荐书签署之日,发行人存在若干未决诉讼,涉及金额较大,一旦败诉可能对公司业绩产生不利影响。详细情况已在招股说明书“第十一节其他重要事项”之“三、行政处罚、重大诉讼或仲裁事项”进行披露。

(六)发行失败风险

发行人在本次发行前需取得香港联交所就分拆上市的批复及保证配额的豁免同意函。根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过上交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,或将会出现发行失败的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年特斯拉国产化供应链之车身分析(附概念股)

2020年特斯拉国产化供应链之车身分析(附概念股)

2019年度新能源电池行业十强企业排行榜

2019年度新能源电池行业十强企业排行榜

2019年度铅蓄电池行业十强企业排行榜

2019年度铅蓄电池行业十强企业排行榜

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

无人快递车或纳入交通强国试点 2020年无人驾驶市场规模预测分析(图)

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

无人快递车或纳入交通强国试点 2020年无人驾驶市场规模预测分析(图)

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)