(三)内控风险

(1)规模迅速扩张引起的管理风险

公司正处于高速成长期。随着经营规模的扩张,公司员工数量快速增长,客户、项目也迅速增加,这些因素都对公司在研发管理、项目管理、营销管理、服务保障管理、财务管理以及人力资源管理等方面提出了更高的要求,公司必须及时提升综合管理能力,塑造良好的企业文化与工作氛围。否则,若公司不能在快速扩张过程中妥善解决管理问题,将直接影响公司的经营效率、人员稳定及发展速度。

(2)实际控制人控制风险

本次发行完成前,毛善君先生直接持有公司62.68%的股份,为公司控股股东及实际控制人,同时毛善君先生亦为公司创始人、核心技术人员;本次发行完成后,毛善君先生仍将保持对公司的控股地位。虽然目前公司已经建立了较为完善的法人治理结构,但考虑到公司发行上市后,仍然客观存在实际控制人通过行使表决权对公司的经营决策施加重大影响,从而对公司及其他中小股东利益造成损害的风险。

(3)内部控制风险

公司已经建立了一套完整的内部控制制度,内部控制体系的正常运行是公司经营管理正常运转的基础,是公司控制经营管理中各种风险的前提,是公司顺利实现未来发展与规划的保障。若公司不能在高速发展中及时完善内部控制制度,并保证其得到有效执行,将导致公司可能存在因内部控制不到位而引起的相关风险。

(4)核心人才流失风险

通过长期以来的人才培养和人才引进,公司已经建立了一支既熟悉煤炭行业信息化需求,又掌握软件研发技术的核心技术团队。长期服务于煤炭行业使公司的核心技术团队对煤炭行业的产业特性、经营特点、管理模式、业务流程等有长期、深入、全面的理解和完整的把握,能够研发出符合市场需求动向的产品。公司的项目实施环节实行项目经理负责制,由项目经理负责项目的整体实施。公司拥有一批经过多年市场化磨炼,精通关键技术环节并具备项目现场实施经验的项目经理及项目实施人员。如果未来公司出现关键人员的流失,将对公司的经营发展产生一定不利影响。

(四)财务风险

(1)应收账款较大的风险

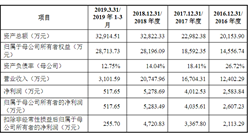

随着公司为煤炭行业提供信息化、智能化服务整体解决方案的能力不断增强,报告期内公司应收账款随业务规模的扩大而持续增长,报告期内各期末公司应收账款账面价值分别为10,715.45万元、13,061.07万元和15,587.76万元,占同期末流动资产的比例较高,分别为68.29%、70.01%和76.83%,报告期内,公司应收账款周转率较低。公司主要提供煤炭行业安全与生产技术信息化整体解决方案,客户群体以国有大中型煤炭生产企业为主。

公司客户的采购和结算特点导致应收账款在年末的余额较大。公司客户一般在上半年制定全年生产计划、信息化投入、财务预算等年度计划后签订采购合同,项目实施、验收多集中于下半年完成。

由于国有大中型煤矿内部采购资金的划拨、审批以及合同执行过程中的付款事项等大多需要履行较为严格的逐级审批程序,因此会影响公司收款进度。同时随着公司经营规模的扩大和项目的增多,尤其是跨期项目、大型项目的增多导致公司报告期各期末的应收账款余额较大且持续增长。

另外,公司提供的信息化产品及服务在煤炭生产企业的实施需要一段时间的试运行,客户一般会要求按照合同金额的比例预留一部分的质量保证金。以上原因造成公司收款进度较慢,报告期内应收款项占流动资产比例仍然较高,公司存在应收款项无法按时收回的风险。

(2)毛利率下降的风险

2016至2018年,公司主营业务毛利率分别为60.18%、58.03%和56.97%。由于公司不同类别业务的毛利率水平存在差异,因此公司各期间收入结构的变化会对毛利率产生重要影响。为维持公司较强的盈利能力,公司必须根据市场需求不断进行产品的迭代升级和创新,如若公司未能契合市场或客户需求率先推出新技术、产品,或新产品未能如预期满足客户需求或行业需要,将导致公司综合毛利率出现下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜