(九)采购成本上升风险

除人工成本外,公司主要成本费用项目包括支付给电商服务市场的技术服务费、配套硬件及相关耗材的采购成本以及短信采购成本。2016年度、2017年度和2018年度,上述项目占当期营业成本和期间费用合计金额的比例分别为40.09%、42.23%和36.49%。在保持现有业务模式的情况下,如果未来服务市场和移动信息服务商的销售政策发生改变或者配套硬件及相关耗材的采购价格发生不利波动,均会对公司利润水平造成不利影响。

(十)股权激励对公司经营业绩影响的风险

为吸引与激励优秀人才,公司于2016年度、2017年度和2018年度分别发生股权激励费用3,900.31万元、1,122.22万元和2,693.81万元,对当期经营业绩影响较大。扣除上述股权激励费用影响后,公司2016年度、2017年度和2018年度分别实现净利润6,013.27万元、9,984.91万元和11,030.86万元,2017年度和2018年度同比分别增长66.05%和10.48%,盈利水平提升较快。若未来公司再次进行股权激励,或将对公司的利润水平造成一定不利影响。

(十一)主营业务毛利率下降风险

2016年度、2017年度和2018年度,公司综合毛利率分别为56.12%、56.85%和60.11%,稳定在较高水平并逐年保持小幅增长。电商支撑服务业及衍生服务业目前处于高速发展时期,基于行业良好的成长性和市场前景,未来或将会有大量企业进入,从而加剧市场竞争,导致毛利率下降,对公司盈利能力产生不利影响。

(十二)应收账款发生坏账的风险

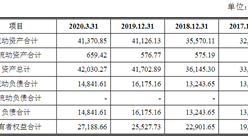

2016年末、2017年末和2018年末,公司应收账款账面价值分别为1,743.39万元、2,037.66万元和2,979.63万元,占资产总额的比例分别为5.73%、3.50%和4.21%。虽然公司应收账款整体处于较低水平,应收账款回收周期较短,回款情况良好,但如果未来客户结构或结算方式发生变化导致公司应收账款大幅增加,亦或客户财务状况恶化或者经济形势发生不利变化,有可能导致公司应收账款不能及时收回而形成坏账,从而对公司资金使用效率及经营业绩产生不利影响。

(十三)商誉减值风险

截至报告期末,公司因非同一控制下企业合并事项确认商誉共计3,941.43万元,占期末资产总额的比例为5.57%。根据公司管理层在报告期内各商誉减值测试时点对被合并企业未来经营业绩的预测假设,被投资企业未来现金流量的现值预计将高于资产组和资产组组合的可收回金额,故公司未对该等商誉计提减值准备。

如果被投资企业未来经营情况未达预期,则将产生商誉减值的风险,进而对公司经营业绩产生不利影响。

(十四)经营模式变更的风险

传统SaaS应用的运营模式为前期投放大量的营销费用与推广费用作为获客成本开拓可取渠道,客户收入根据SaaS应用的特性分期确认收入,该模式存在成本收入的天然错配导致传统SaaS企业在前期较难实现正向盈利,发行人所处的电商SaaS运营模式为利用电商交易平台天然的流量优势,以较低的获客成本取得大量的电商商家客户,使得电商SaaS应用企业可以在较短的时间内实现正向盈利避免长期亏损。若未来发行人根据市场情况改变运营模式,不排除因传统电商SaaS应用前期投入较大影响公司盈利水平的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+旅游电子商务市场运营模式研究报告

2019-2023年互联网+旅游电子商务市场运营模式研究报告

2016-2021年互联网+电子商务物流市场运营模式分析报告

2016-2021年互联网+电子商务物流市场运营模式分析报告

2016-2021年互联网+电子商务系统集成市场运营模式分析报告

2016-2021年互联网+电子商务系统集成市场运营模式分析报告

2020-2025年中国电子商务运营现状调查及市场投资决策报告

2020-2025年中国电子商务运营现状调查及市场投资决策报告