(三)内控风险

1、业务规模扩张带来的管理和内控风险

发行人自设立以来,随着市场需求的提升,经营规模得以不断扩张,公司资产规模、营业收入、员工数量等均有较快增长。如果本次成功发行,随着募集资金投资项目的实施,发行人的资产、业务、机构和经营规模将会进一步扩大,人员数量也将进一步扩充,研发、采购、生产、销售等环节的资源配置和内控管理的复杂度不断上升,发行人的经营管理体系和经营能力将面临更大的挑战。

如果发行人不能适应业务规模扩张的需要,组织架构和管理模式等不能随着业务规模的扩大而及时调整、完善,将制约发行人进一步发展,从而削弱其市场竞争力。因此,公司存在规模扩张导致的管理和内部控制风险。

2、核心技术人员流失风险

发行人所处智能物流装备行业是先进制造技术、信息技术和智能技术的集成和深度融合,在生产经营过程中,发行人所从事的业务需要大量机械、电子、软件、传感器、人工智能等多领域的研发技术人员及熟练技术工人。随着智能物流装备行业市场竞争的不断加剧,行业内企业对优秀技术人才的需求也日益强烈,虽然公司重视人才队伍的建设,与核心技术人员签署了竞业限制协议,并采用技术人员持股等激励措施,但仍可能面临关键人才流失,进而导致公司技术研发能力下降的风险。

(四)财务风险

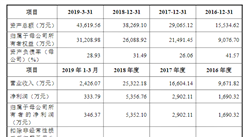

1、应收账款坏账风险

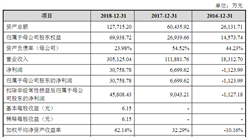

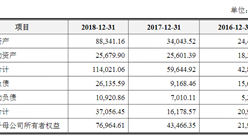

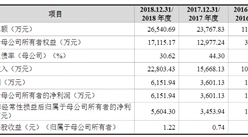

2016-2018年度各期末,应收账款账面价值分别为13,887.24万元、20,025.77万元、22,810.92万元,占流动资产的比重分别为36.00%、39.98%、41.26%,为流动资产重要组成部分。未来随着营业收入的持续增长,公司应收账款余额可能还将会有一定幅度的增加。虽然公司主要客户信誉度较好,应收账款回款较为及时;但如果将来主要欠款客户的财务状况恶化、出现经营危机或者信用条件发生重大变化,公司将面临坏账风险或流动性风险。

2、税收优惠政策变化风险

公司享有税收优惠政策,然而相关政策的可持续性与优惠幅度存在不确定性。目前母公司德马科技、子公司德马工业取得了高新技术企业的认定,可享受按15%的优惠税率缴纳所得税。如德马科技或德马工业无法继续保持高新技术企业资质或出现税收政策的后续变化,公司未来纳税税率和相应的税收支出可能变化,对公司盈利能力可能产生一定的影响。

3、政府补贴降低的风险

2016-2018年度,公司获得的政府补助分别为1,077.38万元、876.22万元、1,036.36万元。作为浙江省和湖州市重点扶持的战略新兴企业,公司参加了多个省重点科研项目。国家政策的变化和产业导向将对相关产业的投资产生重大影响,随着未来相关产业领域的发展程度趋向成熟,公司未来获得的政府补贴可能会逐步减少。

(五)海外经营的法律风险

公司在澳大利亚、罗马尼亚设有下属公司,并积极拓展海外业务,但海外市场受政策法规变动、政治经济局势变化、知识产权保护、不正当竞争、消费者保护等多种因素影响,随着业务规模的进一步扩大,公司涉及的海外法律环境将会更加复杂,若公司不能及时应对海外市场环境的变化,会对海外经营的业务带来一定的风险。

(六)发行失败风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不满足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,将会出现发行失败的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年图木舒克市温泉旅游行业前景预测与市场调查研究报告

2020-2025年图木舒克市温泉旅游行业前景预测与市场调查研究报告

2020-2025年阿拉尔市温泉旅游行业前景预测与市场调查研究报告

2020-2025年阿拉尔市温泉旅游行业前景预测与市场调查研究报告

2020-2025年茂名市文化旅游行业前景预测与市场调查研究报告

2020-2025年茂名市文化旅游行业前景预测与市场调查研究报告

2020-2025年汕尾市文化旅游行业前景预测与市场调查研究报告

2020-2025年汕尾市文化旅游行业前景预测与市场调查研究报告