(二)经营风险

(1)经营业绩波动风险

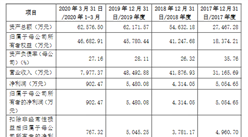

报告期内,公司营业收入分别为22,953.42万元、27,449.07万元、31,230.52万元和23,258.64万元,整体呈增长趋势。但分产品类别来看,发行人移动数码类芯片销售额分别为6,621.26万元、5,874.05万元、5,517.37万元和4,103.86万元,存在一定的下降趋势;标准电源类芯片销售额分别为7,462.86万元、9,122.94万元、10,721.15万元和6,340.76万元,增速放缓。前述产品均是公司的主要产品,若各产品收入增长不及预期,公司经营业绩将面临一定波动。

(2)供应商集中度较高的风险

报告期各期,发行人前五大供应商占比分别为94.57%、94.82%、91.31%和89.92%,其中最主要的供应商为华润微电子,报告期占比分别为61.87%、61.33%、59.72%和53.80%,主要为发行人提供晶圆生产和芯片封装测试服务。由于行业特性,晶圆生产制造和封装测试环节的投资巨大,属资本密集型行业,国内主要由大型国企或大型上市公司投资运营,从事此行业的企业较为集中,在Fabless模式下,集成电路设计行业公司向晶圆制造企业和封装测试企业集中采购为行业普遍现象。公司在集中采购的情况下,可能出现由于某家供应商突发性终止与发行人的合作或停止向发行人供货导致公司短期内产品供应紧张的现象,从而对发行人盈利能力产生不利影响。

(3)产品质量的风险

公司主要从事电源管理芯片的研发和销售,产品涵盖了智能家电、标准电源、移动数码、工业驱动等多个行业。公司所从事业务的技术含量较高,行业的进入壁垒也相对较高,但同时也对公司研发、管理提出了更高难度的要求,从而使公司存在一定的产品质量风险。随着行业内对产品不良率要求的提高,公司将进一步加强质量控制管理,严格把控从设计、采购、测试、检验到服务的各个环节,但若在上述环节中发生无法预料的风险,仍然可能导致公司产品出现质量问题,甚至导致客户流失、品牌受损。

(三)技术风险

(1)技术升级迭代风险

集成电路设计行业技术不断革新,持续的研发投入和新产品开发是保持竞争优势的重要手段。倘若公司今后未能准确把握行业技术发展趋势并制定新技术的研究方向,或研发速度不及行业技术更新速度,公司可能会面临芯片开发的技术瓶颈,对公司的竞争能力和持续发展产生不利影响。

(2)新产品研发失败风险

为了保持公司的持续盈利能力和现有产品的技术先进性,公司报告期内研发支出较大,分别为4,116.52万元、4,318.10万元、4,691.90万元和3,437.63万元,占营业收入的比例分别为17.93%、15.73%、15.02%和14.78%。集成电路设计行业需要对市场需求进行预判,研发出符合市场需求的产品,推广使用。若未来市场需求发生重大变化或公司未能开发出满足客户需求的产品,公司将存在新产品研发失败的风险,前期投入的研发费用可能无法全部收回。

(3)核心技术泄密风险

芯片产品属于技术密集型产品,产品设计方案存在被竞争对手抄袭的风险。发行人通过为相关技术申请专利、集成电路布图设计专有权等措施保护自主研发的技术,同时在产品的设计、生产、销售流程中通过各环节的业务分离等措施保护技术不被泄漏,但仍有可能存在知识产权被侵权的风险,从而对发行人产品的价格、技术领先程度产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场竞争与投资前景分析报告

2019-2023年中国集成电路市场竞争与投资前景分析报告

2016-2021年中国集成电路行业市场前景与投资战略研究报告

2016-2021年中国集成电路行业市场前景与投资战略研究报告