本次上市存在的风险

(一)财务风险

(1)应收账款余额较高的坏账风险

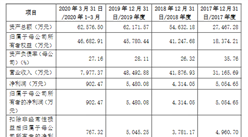

报告期各期末,随着公司销售规模的持续增长,应收账款余额逐年增长,各期末应收账款账面余额分别为6,312.02万元、7,226.00万元、8,414.37万元和8,713.99万元,占各期营业收入的比例分别为27.50%、26.33%、26.94%和37.47%,占比基本稳定。公司主要客户资信状况良好,应收账款周转率处于行业中间值,随着公司经营规模的扩大,应收账款期末余额预计逐步增加。如果未来公司应收账款管理不当或者由于某些客户经营不善导致无法及时回收货款,公司的坏账风险将会增加。

(2)存货跌价风险

报告期各期末,公司存货账面价值分别为3,641.05万元、3,745.50万元、6,281.54万元和7,019.40万元,各期末占公司资产总额的比重分别为14.63%、13.76%、19.19%和14.15%,为公司的主要流动资产。公司根据对未来一定周期内市场需求及公司销售状况的预测提前制定采购及生产策略,并不断根据市场需求变化情况动态调整安排采购、生产计划,保证了公司合理的库存水平。报告期内,公司存货周转率分别为4.10次、4.14次、3.46次和2.55次,略高于同行业平均水平。但如果公司无法准确预测市场需求、设置适当的安全库存,将导致存货跌价的风险。

(3)税收优惠、政府补助不能持续的风险

报告期内,发行人享受税收优惠的金额分别为340.52万元、845.76万元、842.67万元和757.61万元,占当期利润总额的比例分别为9.68%、16.43%、13.80%和15.79%,主要为重点集成电路设计企业所得税税收优惠。

根据《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)以及《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号),发行人符合国家规划布局内重点集成电路设计企业有关企业所得税税收优惠条件,2019年1-9月按照10%的优惠税率预缴企业所得税。如果重点集成电路设计企业税收优惠无法延续,2019年1-9月按法定企业所得税税率25%计算,发行人2019年1-9月当期所得税将增加757.61万元,占当期利润总额的比例为15.79%。

若发行人重点集成电路设计企业资格不能持续获得,或者重点集成电路设计企业所得税税收优惠幅度减少或取消,将对发行人的盈利能力产生一定不利影响。报告期各期,发行人政府补助对利润总额的贡献分别为767.21万元、900.01万元、597.10万元和403.63万元,占当期利润总额的比例分别为21.81%、17.48%、9.78%和8.41%。虽然政府补助记入发行人非经常性损益,且发行人行业属于政策支持行业,近年来发行人获得的政府补助金额较为稳定,但仍可能因政府补助的波动导致对公司的净利润产生一定的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告

2019-2023年集成电路封装+互联网市场运营模式分析报告

2019-2023年集成电路封装+互联网市场运营模式分析报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场前景及融资战略咨询报告

2019-2023年中国集成电路市场竞争与投资前景分析报告

2019-2023年中国集成电路市场竞争与投资前景分析报告