本次上市存在的风险

(一)技术风险

1、技术升级替代风险

公司所生产的航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等航空产品配套供应国内有装备需求的所有在研、在役军机,随着军机的更新换代,公司的技术和产品面临同步升级的要求。虽然目前公司掌握的核心技术具有领先性,但如果公司在技术升级替代的过程中未能及时满足客户的需求,或行业内出现其他重大技术突破,则公司掌握的技术将面临先进程度落后而被替代的风险,从而对公司发展造成较大不利影响。

2、公司研发投入的风险

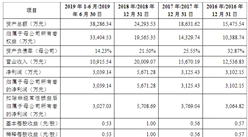

公司产品的最终客户主要为军方,产品需适应复杂多样的军事战斗环境,客户对产品安全性、可靠性、保密性的要求较高,因此需要持续的研发投入方可保证足够的技术储备。报告期内,公司以自有资金投入的研发费用分别为2,111.38万元、2,256.25万元、2,742.77万元和1,047.70万元,占各期营业收入的比例分别为2.75%、3.32%、4.15%和2.99%。由于相应产品和技术的研发具有周期长、投入大、风险高的特点,如公司前期研发投入无法实现相应效益,将对公司未来业绩持续增长带来不利影响。

3、核心技术及人员流失风险

公司关键核心竞争力在于产品的研发、试验能力和制造工艺技术。能否持续保持高素质的技术团队、研发并制造具有行业竞争力的产品,对于公司的可持续发展至关重要。公司十分重视对技术人才的培养和引进,并实施了员工持股以增强核心团队的稳定性,保证各项研发工作的有效组织和成功实施。但未来仍可能会面临行业竞争所带来的核心技术及人员流失风险。

4、客户的需求变化风险

未来无人机技术的不断成熟与突破可能引导军方客户需求逐渐向无人机倾斜。虽然无人机需要配置发动机补氧系统,但无需配置驾驶员使用的供氧系统,这可能对公司供氧系统的对外销售与配套关系产生影响。尽管在可预见的未来,无人机无法完全取代人工驾驶的飞机,但从目前公司的产品结构来看,军用无人机的普及可能会对公司未来生产经营带来一定影响。

(二)经营风险

1、经营业绩波动及下滑的风险

公司未来盈利的实现受到宏观经济、市场环境、产业政策、行业竞争情况、管理层经营决策、募集资金投资项目实施情况等诸多因素的影响。未来如出现军费削减、军方采购政策变化、新竞争者进入、公司研发能力无法满足下游客户需求等情况,将使得公司的主营业务收入、净利润等经营业绩面临下滑的风险,极端情况下可能出现发行当年业绩下滑50%的风险。

2、主要客户集中度较高的风险

公司主要客户相对集中于军方客户及航空飞机制造厂。报告期内,公司对前五大客户(合并口径)的销售金额分别为47,862.45万元、53,056.11万元、57,327.23万元和30,823.51万元,占公司相应各期营业收入的比例分别为62.39%、78.09%、86.73%和88.11%。公司对前五大客户的销售收入占营业收入的比例较高,如果部分客户采购需求或支付政策发生变化,可能对公司经营构成不利影响。

3、产品质量风险

公司的主要产品包括航空氧气系统、机载油箱惰性化防护系统、飞机副油箱、军民用特种制冷设备等,公司提供的产品具有型号多、技术范围广、技术复杂程度高、技术管理难度大等特点。

公司产品的最终客户主要为军方,其对产品质量的要求极高。一方面,公司按国家军用标准建立了武器装备质量管理体系,并通过了认证;另一方面,公司的军品生产完成后,由军事代表进行质量检验,确认合格后才能交付客户。公司自设立以来未出现重大质量纠纷,但军品研发、制造、维修等技术具有较高的复杂性。如果公司产品出现重大质量问题,将对公司的业绩和品牌造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年安徽县域综合竞争力30强排行榜

2019年安徽县域综合竞争力30强排行榜

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)