(三)财务风险

(1)毛利率波动的风险

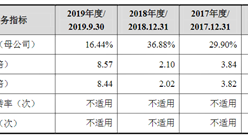

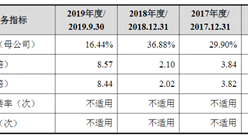

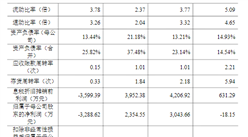

报告期内,主营业务综合毛利率分别为57.63%、57.84%、64.89%和76.50%,毛利率水平较为稳定,呈上升态势。由于产品具有定制化的特点,公司每年根据客户的需求生产和销售具体产品。未来,公司可能由于收入结构、产品销售价格、原材料价格、用工成本波动,而导致综合毛利率水平波动,进而可能对公司盈利能力产生一定影响。

(2)应收账款发生坏账的风险

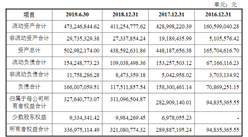

报告期各期末,公司应收账款账面价值分别为13,235.30万元、9,492.01万元、15,884.55万元和20,678.22万元,占资产总额的比例分别为43.09%、20.10%、27.13%和30.75%。由于应收账款金额较大,若不能及时收回,可能影响公司的现金流量。如果宏观经济形势、行业发展前景等因素发生不利变化,客户经营状况发生重大困难,公司可能面临应收账款无法收回而发生坏账的风险。

(3)存货减值风险

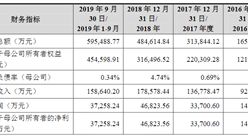

公司存货主要包括原材料、在产品、发出商品、库存商品、委托加工物资等。报告期各期末,公司存货账面价值分别为5,058.76万元、6,539.67万元、9,969.87万元和11,909.68万元。在生产经营过程中,公司按照产品需求,考虑相关原材料的采购周期等因素,会适当提前安排部分原材料的备货采购。未来若公司在项目执行过程中不能有效控制成本费用,或客户订货计划出现变动,或相关原材料市场价值大幅下跌,则将可能导致存货出现减值的风险。

(4)人力成本上升及主要原材料价格波动的风险

公司是典型的知识密集型和人才密集型企业,人才是公司发展的核心要素之一。一方面,随着经营规模的进一步扩张,公司人员数量尤其是高端研发人才的数量将进一步增加;另一方面,卫星应用行业人才较为短缺,特别是具备尖端技术设计能力和项目管理能力的复合型高端人才一般均有较高的收入预期,公司为吸引优秀人才需要不断加大人工成本开支。

因此,未来人员工资水平持续上涨将导致公司成本费用不断上升,从而对公司的经营业绩造成一定不利影响。随着经济发展以及受通货膨胀等因素的影响,未来公司人力成本将相应上升。如果人均产值无法相应增长,则人力成本的上升可能会对公司的经营业绩带来不利影响。

此外,公司原材料主要包括芯片、各类模块、组件等集成电路产品,电阻、电容、电感等电子元器件产品,PCB板、结构件、线缆等结构产品以及各类生产工具。报告期内,公司原材料价格较为稳定,未来主要原材料价格若出现短期大幅上涨,也将对公司的经营业绩产生不利影响。

(5)收入存在季节性波动风险

受军方采购资金预算管理和军方项目整体安排的影响,国防领域客户一般于年初制定当年财务预算和生产计划,根据预算和计划再确定合适的供应商并下发生产任务通知书,并通常于下半年完成产品的交付和验收。同时,国防领域客户的采购亦常受到国家政策、国际环境、国家安全形势、地缘政治、国防发展水平等的影响,从而使公司的营业收入具有一定季节性波动,这对公司执行生产计划、资金使用等经营活动具有一定影响,因此公司业绩存在季节性波动的风险。

(6)经营活动产生的现金流量净额波动风险

报告期内,公司经营活动产生的现金流量净额分别为-5,044.05万元、4,759.33万元、5,062.34万元和-2,220.64万元。公司业务规模持续增长,公司的采购支出、支付给员工的工资持续增长,产品的研发投入持续增加,而公司下游国防领域客户通常付款周期较长且需结合其当年财务预算使用情况、付款计划安排等进行分配,资金支出与销售回款之间存在一定的时间差异,从而导致了公司经营活动现金流量净额存在一定波动性,存在现金流量净额波动的风险。

(四)政策及军工企业风险

(1)税收优惠政策变动的风险

盟升科技持有编号为GR201851000931的《高新技术企业证书》(发证时间:2018年12月3日),有效期为三年;国卫通信持有编号为GR201851000702的《高新技术企业证书》(发证时间:2018年12月3日),有效期为三年。根据国家税务总局国税函〔2009〕203号《国家税务总局关于实施高新技术企业所得税优惠有关问题的通知》,公司企业所得税适用税率为15%。公司军品业务根据军工企业相关退税规定,按照财政部和国家税务总局发布的军品免征增值税合同清单办理免税申报,对于军品免征增值税合同清单下发前已征收入库的增值税税款可以办理退库手续。

另外,盟升科技、国卫通信销售中的嵌入式软件产品,根据财政部、国家税务总局发布的《关于软件产品增值税政策的通知》(财税[2011]100号),享受增值税即征即退优惠。2016年度、2017年度、2018年度和2019年1-6月,公司获得的税收优惠金额分别为619.52万元、617.33万元、443.89万元和287.37万元,占扣除股份支付影响后利润总额的比例为30.63%、26.06%、11.52%和11.06%。未来如果国家调整相关的税收优惠政策或公司不能继续享受相关税收优惠政策,将对公司的经营业绩和利润水平产生不利影响。

(2)宏观环境变化的风险

国防领域作为特殊的经济领域,主要受国际环境、国家安全形势、地缘政治、国防发展水平等多种因素影响。新中国成立后,尤其是改革开放以来,我国综合国力不断增强。随着我国周边安全局势的变化以及国防战略的调整,我国军费支出显著增长,但从国防支出占GDP比重、国民人均国防费,以及军人人均国防费看,我国国防军工投入与世界先进国家仍有一定差距,尚处于补偿式发展阶段,目前行业发展态势良好。若未来国际国内形势出现重大变化,导致国家削减军费支出,或调整与发行人产品相关的军费支出预算,则可能对公司的生产经营带来不利影响。

(3)资质风险

根据相关部门的要求,从事军品生产的企业需要获得法律、法规规定所必须的经营资质或资格认证。发行人已具备军品业务所必需的经营资质和资格认证,目前持有《二级保密资格单位证书》、《装备承制单位注册证书》、《武器装备科研生产许可证》、《武器装备质量管理体系认证证书》等经营资质和资格认证。若公司需要获得的相关资质证书不能持续取得,将面临被取消相关经营资质或资格认证而无法继续从事军品生产的风险。

(4)豁免及脱密后处理披露部分信息可能影响投资者对公司价值判断的风险

由于发行人业务中存在军品业务,部分信息涉及国家秘密,涉密信息主要包括客户具体名称、武器生产许可资质、相关项目的真实名称等内容。根据《军工企业对外融资特殊财务信息披露管理暂行办法》等法规的相关规定,军工企业涉密信息应采取脱密处理的方式进行披露,部分无法进行脱密处理或者进行脱密处理后仍存在泄密风险的信息,军工企业应当取得国防科工局的豁免披露批复。上述部分信息豁免披露或脱密披露可能存在影响投资者对公司价值的正确判断、造成投资决策失误的风险。

(5)国家秘密发生泄露的风险

根据《武器装备科研生产单位保密资格审查认证管理办法》,拟承担武器装备科研生产任务的具有法人资格的企事业单位,均须经过保密资格审查认证。发行人拥有《二级保密资格单位证书》、《武器装备科研生产许可证》和《装备承制单位注册证书》等资质,高度重视保密工作,在生产经营中一直将安全保密工作放在首位,建立了一整套行之有效的安全保密制度并在实践中严格执行,并不断健全安全保密工作机制,以切实保守国家秘密。但不排除一些意外情况的发生有可能导致有关国家秘密泄露,进而对发行人生产经营产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)