本次上市存在的风险

(一)行业政策变动风险

公司主营业务具有使用软件技术和信息传播技术服务与教育行业的交融性特点,公司在符合国家教育方针政策的前提下开展业务,服务内容符合工信部对信息安全和质量的要求。公司业务开展受教育行业及软件和信息技术服务等行业的法律法规、监管体制的约束,尤其是教育主管部门出台的相关政策对公司业务的发展有较大影响。

公司服务对象主要为高等院校网络教育学院,服务内容主要为技术平台开发、教学教务支持、运营维护、校外学习中心服务等综合服务。若未来新出台政策限制发行人合作高等院校开展网络教育,或使得网络教育招生规模减少,将对公司的业务开展及盈利能力造成重大不利影响。2016年11月,教育部印发《高等学历继续教育专业设置管理办法》,并自2018年起实施。

该政策核心在于要求普通高等学校将不再举办本校全日制教育专业范围外的学历继续教育,没有举办全日制专科层次教育的普通本科高校,不再举办专科层次的学历继续教育。上述政策导致部分高校网络高等学历教育专业和学科设置停招从而影响招生规模。

2019年12月10日,教育部办公厅印发《教育部办公厅关于服务全民终身学习促进现代远程教育试点高校网络教育高质量发展有关工作的通知》,在加强招生管理、规范人才培养、做好毕业管理、落实高校办学治校主体责任、加强综合监管指导等方面提出相关要求。虽然发行人采取扩大合作学校和专业、增加校外学习中心数量、拓展新业务等措施扩大业务规模,但未来行业政策变化仍可能对发行人业绩造成重大不利影响。

(二)行业增长趋势减缓的风险

公司主营业务是为国内高等院校开展网络高等学历教育提供技术平台开发及运营维护、校外学习中心服务等综合化服务。公司自高等院校获得服务收入,收入具体金额受高等院校网络高等学历教育招生及收费规模等因素影响。

近年继续教育市场规模持续扩大,发行人也在积极拓展成教信息化业务,未来业务发展仍有较大空间。但如果未来入学适龄人口不断降低、高等院校全日制教育持续扩招等导致继续教育人群数量出现大幅下降,或网络学历教育相关政策发生重大变化,使得合作高校继续教育招生规模大幅下降,则发行人业绩将面临大幅下滑的风险。

(三)经营业绩下滑风险

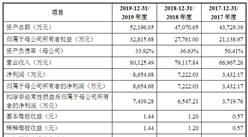

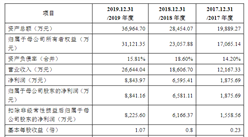

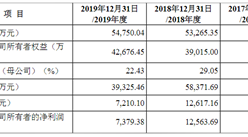

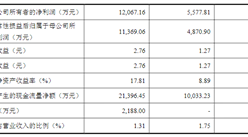

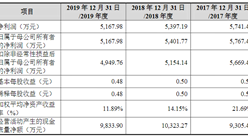

2017年、2018年、2019年,公司营业收入分别为55,016.59万元、61,714.84万元、59,958.22万元;归属于母公司股东的净利润分别为7,432.80万元、10,232.16万元、9,213.34万元。2019年发行人营业收入和净利润分别同比下降2.85%、9.96%。2020年1-3月公司实现营业收入和归属于母公司所有者的净利润分别为11,755.88万元、1,430.60万元,同比分别下降17.26%、10.64%。公司未来业绩受宏观经济环境、行业政策及发展趋势、自主创新能力、产品或服务质量、新冠病毒疫情、与主要客户合作情况等多种因素影响。如果上述因素出现重大不利变化,而公司自身不能及时调整以应对相关变化,公司经营业绩存在波动甚至大幅下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年灵宝市温泉旅游行业前景预测与市场调查研究报告

2020-2025年灵宝市温泉旅游行业前景预测与市场调查研究报告

2020-2025年禹城市文化旅游行业前景预测与市场调查研究报告

2020-2025年禹城市文化旅游行业前景预测与市场调查研究报告

2020-2025年乐陵市文化旅游行业前景预测与市场调查研究报告

2020-2025年乐陵市文化旅游行业前景预测与市场调查研究报告

2020-2025年德州市文化旅游行业前景预测与市场调查研究报告

2020-2025年德州市文化旅游行业前景预测与市场调查研究报告