(三)经营风险

(1)数字阅读行业日益激烈的市场竞争风险

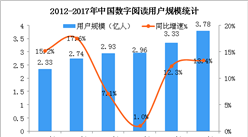

根据中国互联网络信息中心第45次《中国互联网络发展状况统计报告》,截至2020年3月,我国手机网民规模达8.97亿人,较2018年底增加7,992万人,网民中使用手机上网人群的占比由2018年的98.6%提升至99.3%。受益于移动互联网红利,同时在快速优化的软硬件终端、阅读习惯逐步向碎片化迁移等因素的推动下,移动阅读的接触率攀升,截至2020年3月,我国阅读网络文学的用户规模达到4.55亿人。

随着业务规模迅速扩张,公司进一步面临着数字阅读行业市场中对流量入口、优质内容等资源的激烈竞争,该等因素是影响企业维持用户黏性和盈利能力的重要因素。点众科技作为独立运营的新兴企业,不具备互联网巨头企业的资金实力与流量入口,对于企业的发展战略及经营效率提出更高挑战。此外,行业内公司开始出现利用免费模式抢夺流量的情形,短期内将对付费阅读形成一定冲击。如公司无法有效制定及实施后续发展规划,则可能在激烈的市场竞争环境中承压,进而影响公司的市场份额及经营业绩。

(2)房产租赁风险

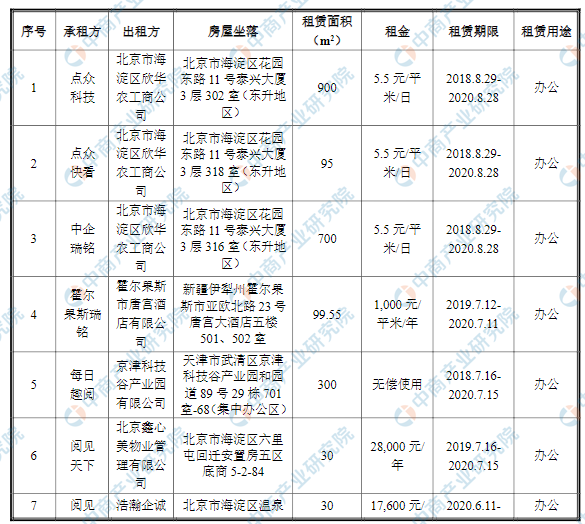

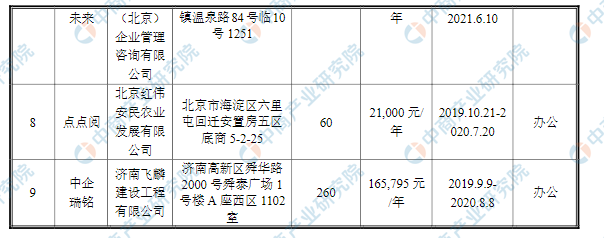

目前发行人及子公司租赁房产情况如下:

资料来源:中商产业研究院整理

公司主营业务系为互联网用户提供互联网数字阅读服务及围绕其开展的版权运营和增值服务,业务日常运营主要基于企业的人员、版权及渠道资源,属非生产型企业。基于此,虽然目前公司办公场所均为租赁场所,但该等租赁行为不影响企业资产的完整性,即使后续可能发生办公场所搬迁,亦不会对企业构成重大不利影响,但不排除因场所搬迁而影响短期日常经营的可能性。

前述租赁中,除公司租赁的北京市海淀区欣华农工商公司及霍尔果斯市唐宫酒店有限公司的房屋进行了备案外,其他租赁的房产尚未办理租赁备案,不排除所承租房屋因未办理租赁备案手续致发行人在租赁期限内不能使用该等房屋,或由此受到主管部门行政处罚的风险。

(3)成长性风险

公司处于高速发展阶段,报告期内公司营业收入从2017年的32,164.45万元增长到2019年的92,333.81万元,年复合增长率为69.43%;归属母公司股东的净利润从2017年的6,565.56万元增长到2019年的11,924.95万元,年复合增长率为34.77%。虽然报告期内公司保持较快的增长速度,但公司未来能否持续成长仍然受整体经济形势、产业政策、市场推广环境、人才管理等因素的影响,任何不利因素都可能导致公司经营业绩增长放缓甚至下滑。公司未来存在着经营业绩增长放缓甚至下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2016-2021年中国家庭互联网O2O市场前景及投融资战略研究报告

2013-2014年中国互联网产业发展研究年度总报告

2013-2014年中国互联网产业发展研究年度总报告

2014-2018年中国互联网行业市场发展前景分析报告

2014-2018年中国互联网行业市场发展前景分析报告

2013-2014年中国互联网百强企业研究年度报告

2013-2014年中国互联网百强企业研究年度报告