(五)财务风险

1、高毛利率可持续性及客户流失风险

中高端精密级进冲压模具市场具有较高的技术壁垒和市场进入门槛。公司具有中高端精密级进冲压模具从设计、制造到服务的综合能力,特别在大型、三列或多列的高端精密电机级进冲压模具综合开发领域具有技术优势,竞争对手主要为欧美、日本等国际知名模具企业,因此毛利率较高。报告期内,公司模具业务毛利率分别为51.44%、55.26%、55.36%,呈上升趋势,主要系近年来公司中高端模具订单增加。

在公司产能受限的情况下,公司在维护优质客户的同时,优先选择高毛利的订单,实现产品整体毛利率的提升。报告期内,公司主营业务毛利率分别为31.97%、31.49%、29.22%,呈下降趋势,主要系公司向产业链下游延伸精密结构件业务。精密结构件业务的毛利率低于模具业务,随着精密结构件业务的发展,毛利率水平存在进一步下降的风险。

如果宏观经济形势和下游需求持续放缓,将存在进一步影响公司毛利率的可能。如果未来技术壁垒被打破,或者较高的毛利率水平吸引其他有实力的竞争对手进入该领域,则存在因市场竞争加剧使得公司面临毛利率水平下降的风险。

产品价格及原材料价格对公司毛利率的敏感性分析详见本招股说明书“第八节财务会计信息与管理层分析”之“十一、盈利能力分析”之“(十一)原材料及产品价格变动对公司利润的敏感性分析”。同时,精密结构件业务面临激烈的市场竞争,且部分精密结构件业务客户与精密级进冲压模具客户存在重合的情况,未来随着精密结构件市场竞争的加剧,存在高毛利率的精密级进冲压模具客户流失的风险。

2、应收账款增长的风险

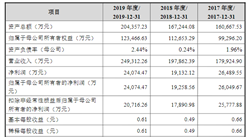

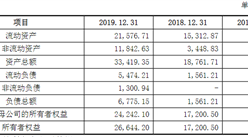

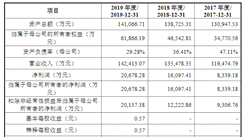

报告期各期末,公司应收账款账面价值分别为11,654.37万元、20,801.92万元、22,231.70万元,占同期期末流动资产的比重分别为36.97%、41.43%、35.90%。截至2019年12月31日,一年以内的应收账款余额占比92.64%,合并口径下前五名客户的应收账款余额占比为64.28%。公司应收账款的增长均与公司正常的生产经营和业务发展有关。公司已经建立了相应的内部控制制度,以加强合同管理和销售款项的回收管理。虽然公司应收账款的账龄主要在一年以内,并且主要是应收宁德时代、美的系、爱知系、大洋系等动力锂电池、家用电器行业等龙头企业的款项,但如果宏观经济形势发生不利变化,主要客户经营状况发生不利波动,可能导致公司不能及时收回款项,对公司的经营业绩造成一定影响。

3、经营活动现金流波动风险

报告期内,公司经营活动产生的现金流量净额分别为-1,348.23万元、3,185.51万元、49.77万元,发行人净利润分别为1,895.23万元、5,516.68万元、7,745.85万元。报告期内,发行人净利润呈不断上升的趋势,而经营性现金流波动较大。未来,随着公司业务规模的不断增长,若应收账款、应收票据大幅增加,公司销售商品、提供劳务收到的现金将相应减少。如果经营性现金流量持续为负,或存在其他重大影响公司短期偿债能力及营运周转能力的因素,极端情况下可能导致公司现金流入不足于偿还到期的供应商货款和银行贷款,以及公司现有资金规模可能无法支撑公司经营规模快速扩张的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年胶州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年胶州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年青岛市温泉旅游行业前景预测与市场调查研究报告

2020-2025年青岛市温泉旅游行业前景预测与市场调查研究报告

2020-2025年章丘市温泉旅游行业前景预测与市场调查研究报告

2020-2025年章丘市温泉旅游行业前景预测与市场调查研究报告

2020-2025年济南市温泉旅游行业前景预测与市场调查研究报告

2020-2025年济南市温泉旅游行业前景预测与市场调查研究报告