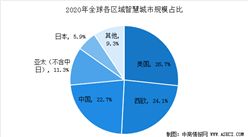

(1)区域市场集中风险

报告期内,公司江苏省内营业收入占营业总收入的比例分别为97.34%、99.26%、99.24%和92.08%,昆山市内营业收入占营业总收入的比例分别为92.38%、96.90%、97.07%和91.86%,公司的区域市场集中度较高。江苏省的经济发展水平及发展速度处于全国前列,昆山市连续15年位居全国综合实力百强县市之首,这为公司的发展营造了良好的外部经营环境。

同时,公司江苏省以外的业务处于拓展期,会遇到一定的市场阻力,导致市场开发成本较高。为配合公司业务开展和市场拓展,公司计划组建华东、华南、华北、西南、西北五个区域中心,扩大业务和销售服务团队人员规模,加大市场活动投入,加强品牌建设,扩大公司在当地的业务规模和市场份额,推动公司业绩持续快速增长,使公司的主要业务逐步由江苏地区覆盖至江苏省外其他地区,从而降低区域市场集中的风险。但是,江苏省外业务尚处于起步阶段,一旦昆山市场竞争加剧或智慧城市建设投资大幅下滑,仍将对公司经营业绩产生重大影响。

(2)客户相对集中的风险

报告期内,公司不存在对单个客户的销售额占当期销售总额比例超过50%或者严重依赖少数客户的情况。2017年度、2018年度、2019年度和2020年1-3月,公司向前五大客户的销售收入分别为15,999.62万元、25,748.47万元、28,343.34万元和2,855.55万元,占同期销售收入的比例为58.71%、66.27%、64.98%和63.07%。公司客户集中度较高系由公司的业务特征所决定。公司参与了较多的智慧公安建设项目,这些项目主要由各地区的公安机关组织建设,公司技术实力和优质的服务获得了客户的认可,形成长期稳定的合作关系;

此外,公司中标的部分智慧城市项目合同金额较大,上述情形导致了公司客户集中度相对较高。公司持续地承接来自大客户的订单,体现了公司的竞争优势,对公司未来的稳定增长起到了保障和促进作用。如果公司主要客户所处的行业或政府安防相关投资发生不利变化,或者公司不能持续开拓新客户,或者对客户情况的不利变化未能作出及时反应,将直接造成公司短期内经营业绩的波动,客户的相对集中在未来有可能对公司的持续经营产生一定的不利影响。

(3)核心供应商较为集中的风险

公司承接的智慧城市建设项目所需设备及材料覆盖面广泛,报告期内,公司向前五大设备及材料供应商采购的金额分别为3,775.63万元、6,626.63万元、7,185.19万元和746.43万元,占同期营业成本中直接材料总额的比例分别为37.15%、36.81%、41.10%和45.28%,核心供应商较为集中。如果出现采购规模随业务需要大幅增加而核心供应商供货量有限或供货不及时等情况,可能会对公司智慧城市相关业务造成不利影响。

(4)原材料价格大幅上涨的风险

报告期内,公司智慧城市建设项目的成本以设备材料成本为主,设备及材料成本占比分别为50.27%、65.19%、57.89%和62.15%,设备成本主要是项目各个子系统所需的设备成本,材料成本主要是工程用的线缆、管路、桥架以及施工辅材成本。如果未来受市场需求变动等多方面因素的影响,设备材料价格大幅上涨,将对公司营运资金的安排带来不确定性,从而对公司的经营业绩产生不利影响。

(5)行业依赖风险

报告期内,公司作为专业的智慧城市IT服务商,主要为公安、交通、政法、统战、建筑、医疗、农业等智慧城市行业客户提供信息技术服务。智慧城市建设项目投资以政府为主导,公司所处智慧城市相关行业发展受政府的扶持力度较大,政府为此投入了大量经费,行业发展受政府采购驱动的特征明显。公司从事的智能化系统的设计、施工和运维业务主要来自于公安、交通、政法等行业客户,较大程度上依赖于国内各级政府对平安城市(天网工程)、雪亮工程、智慧城市、智能交通等项目的投入状况。未来如果出现政府投资策略调整的情况,可能导致政府对上述领域的投资减少,则公司主营业务的整体市场规模将受到不利影响,公司的经营业绩也将面临较大风险。

(6)公司业绩变动或下滑的风险

公司2020年一季度营业收入为4,527.68万元,较2019年同期减少1,758.40万元,降幅为27.97%;归属于母公司所有者的净利润为99.35万元,较2019年同期下降293.04万元,降幅为74.68%;扣除非经常性损益后归属于母公司所有者的净利润为101.31万元,较2019年同期减少121.08万元,降幅为54.44%。公司2020年一季度业绩下降,主要原因为受新型冠状病毒肺炎疫情影响,2020年1季度公司中标金额与2019年同期相比有所降低,同时施工人员一季度未能到岗,部分项目未及时施工。公司从二季度开始加紧施工,预计可以弥补一季度受疫情影响而拖延的施工进度。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年智慧城市+互联网市场运营模式分析报告

2019-2023年智慧城市+互联网市场运营模式分析报告

2016-2021年智慧城市+互联网市场运营模式研究报告

2016-2021年智慧城市+互联网市场运营模式研究报告

2019-2023年智慧城市行业深度分析与“十三五”战略规划研究报告

2019-2023年智慧城市行业深度分析与“十三五”战略规划研究报告

2016-2021年智慧城市+互联网市场运营模式分析报告

2016-2021年智慧城市+互联网市场运营模式分析报告