(四)经营风险

(1)主要原材料市场价格波动的风险

报告期内,公司直接材料成本占主营业务成本的比重分别为55.49%、55.00%和55.24%,比重较高。公司产品主要原材料包括不锈钢、冷板、镀锌带和无石棉纤维等,若上述原材料市场价格发生大幅波动,且公司不能通过有效措施消除原料价格波动影响,公司的经营业绩将面临波动风险。

(2)产品质量控制风险

发动机是汽车、工程机械的核心部件,对其配套零部件质量的要求非常严格。公司的主要产品发动机密封垫片是发动机系统关键零部件;根据行业惯例,若由于零部件的质量原因造成发动机质量问题,配套企业会被要求赔偿相应损失。如果公司产品在生产过程中质量控制不严格,可能导致产品存在质量缺陷,给客户产品质量带来不利影响,导致客户向公司索赔,对公司的品牌及生产经营产生一定影响。

(3)存货异地管理风险

根据行业惯例,公司主机厂客户为实施其“零库存”的管理模式,要求供应商将待采购产品存储于其生产基地附近仓库,待产品被领用上线装机后再与供应商进行结算。为保证供货的稳定性,公司保留了一定规模的异地库库存。由于产品异地存放且委托第三方管理,异地库存放产品管理风险高于本地库产品。如果因第三方管理不善发生存货盘亏损失而又赔偿不足,将对公司的经营业绩产生不利影响。

(4)外协业务管理风险

为有效控制生产成本,公司充分利用周边配套资源,委托部分外协厂商按照设计要求加工部分非核心工序。采用该种生产模式有利于公司将资金和资源投入到核心技术研究以及主要产品的开发和生产,持续提高公司核心竞争力。公司建立了完善的外协业务管理体系,若公司未能严格按照制度规定进行业务管理,未能有效监控外协产品质量,可能会出现外协产品质量不达标,进而对公司生产和销售产生不利影响。

(5)客户相对集中的风险

报告期内,公司对前五名客户(合并口径)的销售收入占营业收入的比例分别为55.35%、58.83%和55.98%。公司客户集中度相对较高,一方面是由于下游发动机行业的市场集中度较高,行业内头部企业占据较大的市场份额;另一方面,由于主机厂对零部件供应商的选择标准严格,在合作关系稳定后,对单个零部件通常采取相对集中的采购政策。由于主要客户相对集中,如果该等客户发生重大经营问题,公司在短期内又无法找到新客户进行替代,可能使公司面临订单减少、存货积压、货款回收不畅的风险,进而对公司的生产运营产生不利影响。

(五)管理与内控风险

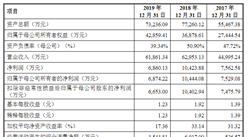

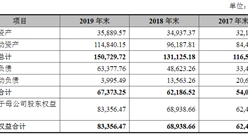

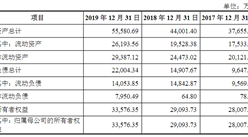

报告期内,公司总资产规模分别为40,360.78万元、41,939.81万元和50,347.97万元。随着公司资产、业务、机构和人员规模的扩张,研发、采购、生产、销售、项目管理等环节的资源配置和内控管理复杂度不断上升,对公司的组织架构和经营管理能力提出了更高要求,公司存在规模扩大导致的管理风险。

(六)财务风险

(1)存货跌价风险

报告期各期末,公司存货账面价值分别为6,252.26万元、6,122.73万元和7,209.10万元,占流动资产的比例分别为19.14%、18.00%和16.78%。若公司产品下游需求发生重大不利变化、市场竞争加剧,同时公司不能及时拓宽销售渠道、优化库存管理以控制存货规模,可能导致存货积压,公司将面临一定的存货跌价风险,对公司经营业绩产生不利影响。

(2)应收账款回收风险

报告期各期末,公司应收账款的账面价值分别为12,086.16万元、11,705.35万元和12,447.22万元,占各期末流动资产的比例分别为37.00%、34.41%和28.98%。各期末应收账款账龄主要在一年以内,可收回性较高,报告期内回款良好。随着公司业务规模不断扩大,应收账款账面余额预计将进一步增加。若因宏观经济波动、产业政策变化等因素导致下游行业状况恶化,或个别客户经营情况发生不利变化,公司将面临应收账款难以回收而发生坏账的风险。

(3)税收优惠政策变化的风险

2008年12月5日,公司被认定为国家高新技术企业。2017年12月28日,公司通过了全国高新技术企业认定管理工作领导小组办公室高新技术企业复审,并换发新证,证书编号为GR201737000693,有效期三年,公司可继续享受高新技术企业所得税优惠税率。如果未来该项优惠政策发生变化或者公司在以后年度的评审中未能满足高新技术企业的条件,公司将不能继续享受该税收优惠,对公司的经营业绩将产生一定的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+密封材料市场运营模式研究咨询报告

2019-2023年互联网+密封材料市场运营模式研究咨询报告

2016-2021年中国密封材料行业市场调查与投资前景研究报告

2016-2021年中国密封材料行业市场调查与投资前景研究报告

2016-2021年中国密封材料行业市场前景与投资战略研究报告

2016-2021年中国密封材料行业市场前景与投资战略研究报告

2016-2021年互联网+密封材料市场运营模式研究报告

2016-2021年互联网+密封材料市场运营模式研究报告