(五)管理及内控风险

1、实际控制人控制风险

张国标、张樟生和张新程为公司实际控制人。本次发行前,三人共持有公司71.83%的股份;本次发行后,三人合计持有公司的股份仍将超过50%。虽然公司已按照现代企业制度完善了法人治理结构,严格依据《公司法》等法律法规和规范性文件的要求规范运作,认真执行“三会”议事规则,切实采取相关措施保障公司及公司其他中小股东的利益,但若控股股东、实际控制人利用其控制地位通过行使投票权或其他方式对公司的发展战略、经营决策、财务管理、人事任免等进行不当控制,可能会损害公司和中小股东的利益。

2、专业技术人才不能满足公司发展需要的风险

人力资源对公司的生存和发展至关重要。公司通过多年的生产经营积累,拥有了一批掌握先进制造工艺的优秀员工、具备专业技能的核心技术人员、经验丰富的市场营销团队以及具有丰富管理经验的中高级管理人员。

由于市场竞争的不断加剧,行业内公司对优秀技术人才、销售人才和管理人才的竞争也日益强烈。随着业务规模的不断扩大,公司未来几年对各类人才的需求增加,尤其是本次募集资金项目实施后,公司对高水平的技术人员、专业营销人才的需求快速上升,如果公司未来不能在职业发展、薪酬福利、工作环境等方面持续提供具有竞争力的工作条件并建立良好的激励机制,公司将面临专业性人才不能满足公司发展需求的风险。

3、经营规模扩大引发的管理风险

公司高度重视企业规范化运营,不断提高内部管理能力。目前公司已建立健全了较为完善的法人治理结构,形成了一套切实可行、高效运作的内部管理体系,打造了一支具备丰富管理经验、成熟稳定的核心管理团队。随着公司业务的不断发展,公司资产、业务、人员规模不断扩大,从而对公司市场开拓、生产管理以及人员管理等方面提出了更高的要求,如果公司不能进一步优化现有的管理体制,提高公司管理团队的管理水平,公司的经营业绩和整体竞争实力将可能受到不利影响。

(六)财务风险

1、毛利率波动的风险

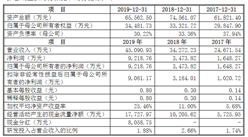

得益于“张小泉”品牌在国内享有较高的知名度和美誉度,并受益于我国消费品市场的稳步增长,2017年度、2018年度和2019年度,公司的主营业务毛利率分别为36.37%、36.61%和41.25%。但是,受到原材料价格波动、人力成本上升等因素的影响,公司主要产品毛利率未来存在波动的风险。

2、存货跌价风险

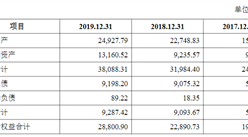

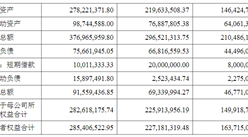

报告期各期期末,公司存货账面价值分别为6,553.08万元、8,151.78万元和11,245.66万元,占流动资产的比例分别为32.44%、31.86%和37.51%,公司存货金额较大且占流动资产的比例较高。报告期内,公司存货计提的跌价准备余额分别为378.04万元、69.05万元和137.05万元。公司存货主要为库存商品,主要为公司根据对市场需求的预测备有的库存。如果公司对市场需求的预测出现重大偏差或出现客户无法执行订单的情况,从而导致上述存货不能按正常价格出售,可能会导致公司存货跌价损失显著增加,也会对公司的经营业绩产生不利影响。

3、现金收款的风险

报告期内,存在部分客户通过现金缴款的情况,涉及的项目主要系线下直营门店销售的零散客户。报告期内,现金收款占营业收入的比例分别为6.40%、4.17%、2.61%。尽管公司制定了严格的库存现金管理制度以规范日常业务中的现金收付行为,并鼓励客户通过使用POS机刷卡的方式付款,不断降低现金收款的比例和范围,但由于部分客户支付习惯难以改变,仍将存在现金收款的现象。若公司针对现金交易的管理措施执行不到位,仍有可能存在一定的资金管理风险。

4、净资产收益率被摊薄的风险

公司2017年度、2018年度和2019年度分别实现净利润4,884.16万元、4,380.85万元和7,230.07万元,加权平均净资产收益率为28.92%、14.47%和20.04%。本次公开发行股票后,公司资金实力将大幅增强,净资产和股本规模亦将随之扩大。募集资金项目的实施和预期收益水平的实现需要一定的周期,短期内公司利润实现和股东回报仍主要依赖现有业务。在公司总股本和净资产均有增长的情况下,每股收益和加权平均净资产收益率等收益指标存在短期被摊薄的风险。

(七)法律风险

“张小泉”品牌是我国刀剪行业为数不多的百年品牌,曾分别于1910年南洋劝业会、1915年巴拿马博览会、1929年首届西湖博览会获得奖项。2006年,“张小泉”被商务部认定为第一批中华老字号。公司凭借不断提升产品质量、设计和渠道优势,维护了良好的品牌形象,使“张小泉”这一百年老字号品牌始终保持良好的口碑,深受消费者的喜爱。未来,若存在不法厂商生产或销售假冒公司品牌的产品,严重侵犯消费者合法权益,这将严重影响公司的品牌形象,从而可能对公司的正常经营产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)