(三)内控风险

(1)核心人员流失风险

作为高新技术企业,公司的高速发展得益于拥有一支丰富实践经验和专业技能、开拓进取的技术队伍和擅长企业经营管理的高级管理人才。随着粉末冶金制品行业的快速发展,掌握专业核心工艺的技术人才和高级管理人员在行业内的流动将逐步频繁。尽管公司一贯重视并不断完善公司核心人员的激励与约束机制,部分公司骨干也持有公司股份,但如果公司在人才激励方面不够完善,可能存在公司核心人员流失的风险。

(2)实际控制人控制风险

本次发行前,公司实际控制人为周光荣、徐晓玉夫妇。本次发行前周光荣、徐晓玉二人直接持有公司股份比例分别为57.33%和16.67%,为公司前两大股东;

另外,周光荣、徐晓玉还通过海昌协力合计间接持有海昌新材503.00万股股份,占公司总股本的8.38%,合计持有公司82.38%股份。周光荣为本公司创始人,现任本公司董事长、总经理。尽管本次发行后,公司实际控制人控股比例将有所降低,但仍存在实际控制人利用其控股权对公司经营决策加以控制、损害中小股东利益的风险。

(四)财务风险

(1)汇率波动风险

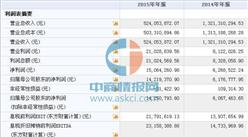

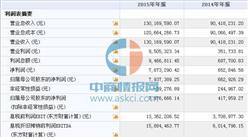

2017年度、2018年度、2019年度发行人主营业务收入中出口销售分别为9,634.95万元、10,944.42万元、12,850.64万元,分别占同期主营业务收入的66.40%、65.26%、70.43%。发行人由于产品外销比例较高,美元贬值、人民币升值都将会形成发行人的汇兑损失,从而导致发行人财务费用增加。报告期内公司汇兑损益情况如下表所示。

若未来人民币汇率产生较大波动,将使发行人面临财务费用波动的风险,对发行人的利润造成影响。此外,若未来人民币持续保持升值趋势,将直接影响到发行人出口产品的销售价格,从而对发行人产品的市场竞争力产生一定的影响。

(2)净资产收益率下降的风险

公司2018年度加权平均净资产收益率为20.73%,2019年度加权平均净资产收益率为21.96%。公司本次发行募集资金到位后,净资产会大幅增长,但募集资金投资项目需要一定时间的建设期和市场培育期,难以在短期内取得收益。因此,本次发行后公司净利润的增长速度短期内可能慢于净资产的增长速度,净资产收益率存在下降的风险。

(3)企业所得税税收优惠政策风险

发行人于2012年度取得高新技术企业资格,2015年复审通过,2018年重新申请取得高新技术企业资格。报告期内,发行人享受国家关于高新技术企业15%的所得税税收优惠政策,2017年度、2018年度、2019年度实行15%所得税率带来的所得税优惠额分别为441.56万元、520.68万元、672.13万元,高新技术企业税收优惠占净利润比重分别为11.69%、11.31%、11.28%。若未来上述税收优惠政策发生变化,或公司在未来不能持续取得高新技术企业资格,将会对公司的经营业绩和现金流量产生不利影响。

(4)增值税出口退税率变动的风险

公司执行国家对于生产企业出口货物增值税“免、抵、退”税收优惠政策。报告期内,2017年度、2018年度、2019年度发行人出口销售收入分别为9,634.95万元、10,944.42万元、12,850.64万元。报告期内,公司产品主要出口退税率为17%和16%。尽管报告期内公司产品的出口退税率保持稳定,但若今后公司产品的出口退税率被调低或取消,将对公司的经营产生不利影响,导致利润水平下降。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)