本次上市存在的风险

(一)市场竞争加剧风险

我国增值电信业务实行市场准入制度,企业从事增值电信业务需取得工信部或当地通信管理局颁发的增值电信业务经营许可证。“十三五”规划期间,国家为鼓励电信行业的发展,工信部等政府主管部门逐渐放开了对增值电信领域经营许可的限制。截至2020年5月底,全国虚拟专用网业务持证企业共1,359家,全国互联网接入服务业务持证企业共4,173家,公司面临的市场竞争日趋激烈。

另外,伴随着互联网应用的不断扩展,云计算服务、互联网服务对专用网络的需求逐步扩大,大批企业进入专用网络市场,业内其它规模较大企业也不断通过并购持有牌照的公司开展增值电信业务。公司的专用网络业务将面临更加激烈的市场竞争,竞争的加剧可能导致行业的整体毛利率和净利率出现下滑,市场份额被竞争对手抢占的风险。

(二)成长性风险

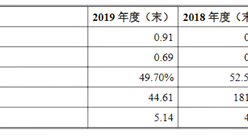

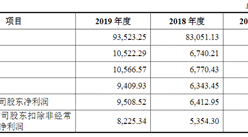

近年来,公司收入与净利润增速均较快。报告期内,发行人的营业收入分别为38,190.95万元、42,086.16万元和50,217.77万元,扣除非经常性损益后归属于母公司股东的净利润分别为3,106.41万元、5,309.72万元和6,833.84万元。其中2018年和2019年,发行人营业收入增长率分别为10.20%和19.32%,扣除非经常性损益后归属于母公司股东的净利润增长率分别为70.93%和28.70%。

若未来宏观经济、产业政策、技术变革等方面出现不利影响,导致行业增速放缓,将对公司的未来业绩成长性产生不利影响;若未来市场竞争加剧或者外部环境变化使得行业盈利空间收窄,导致公司毛利率下滑,公司将存在经营业绩不能持续增长甚至下滑的风险。

(三)毛利率波动风险

近几年,公司业务总体处于稳步发展阶段,原有客户群体稳定、新客户不断拓展,核心业务市场前景良好;同时,公司不断优化成本结构,充分利用现有网络资源,报告期内,公司综合毛利率分别为33.45%、38.47%和36.86%,毛利率有所波动但相对平稳,推动公司盈利能力和净利润规模不断提升。如果未来随着市场竞争加剧、产业政策或行业结构变化,公司若不能持续保持竞争优势,不能适应政策或市场需求变化,或者成本控制不力,将可能导致公司产品销售价格大幅下降或者产品销售价格下降幅度超过成本下降幅度,使得公司面临毛利率下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2020年中国网络服务器电商战略运营前景与投资机会研究报告

2016-2020年中国网络服务器电商战略运营前景与投资机会研究报告

2015-2020年中国网络财经信息服务市场调查研究报告

2015-2020年中国网络财经信息服务市场调查研究报告

2015-2020年中国移动网络服务行业企业投资指引及机会战略咨询报告

2015-2020年中国移动网络服务行业企业投资指引及机会战略咨询报告

2015-2020年互联网+移动网络服务行业运营模式分析报告

2015-2020年互联网+移动网络服务行业运营模式分析报告