(二)技术风险

1、核心技术人员流失风险

随着行业竞争的日趋激烈,高素质的专业技术人员已成为企业发展的关键。凭借公司研发团队多年的持续钻研,公司自主开发能力不断增强。公司针对优秀人才实施了多项激励措施,对稳定核心技术团队起到了积极作用。但同行业竞争对手仍可能通过更优厚的待遇吸引公司技术人员,或公司如受其他因素影响导致技术人才流失,将对公司新产品的研发以及技术能力的储备造成影响,进而对公司的盈利能力产生一定的不利影响。

2、技术保密风险

核心技术的拥有、扩展和应用是企业实现快速增长的重要保障。报告期末,公司共拥有专利38项,其中发明专利8项。经过多年研发创新及生产管理经验的积累,公司已掌握一系列关键技术、工艺流程、环保安全等方面的专利和专有技术。公司始终重视对核心技术的保密,及时将研发成果申请专利,并制定了严格完善的内控制度,保障核心技术的保密性。

但如果因核心技术人员的流动、技术泄密或专利保护措施不力等原因,导致公司核心技术流失,将在一定程度上削弱公司的技术和产品优势,对公司的竞争力产生不利影响。

3、新技术、新产品开发的风险

公司在规模化发展的同时,高度重视技术创新,强调通过研发新工艺、新产品来抓住新的利润增长点,形成竞争优势。公司根据甲醇深加工领域的生产实践、行业特征和发展趋势,不断探索新工艺、研发下游产品,不断延伸甲醇深加工产业链。公司目前已经形成了较为成熟的技术创新机制,因从研发到投产创收的周期较长,公司对新技术新产品的预期往往着眼于未来两到三年甚至更长期的市场目标,受下游行业的市场格局变动的影响,对未来市场的准确预测存在一定的局限性;

同时新产品、新技术的开发普遍需要大量的人力和财力,且新产品的技术含量越高,相应的开发、试制成本也越多。因此,如果公司对相关技术和市场发展趋势判断失误,新技术未及预期或者新产品未能适应市场需求的变化,将会对公司的经营业绩和市场竞争力带来一定影响。

(三)财务风险

1、税收优惠政策变动的风险

公司2013年经江苏省科学技术厅、江苏省财政厅、江苏省国家税务局、江苏省地方税务局认定为高新技术企业,有效期三年,并于2016年及2019年通过复审,取得编号为GR201932001151的高新技术企业证书。报告期内企业所得税减按15%的税率计缴。

根据国家税务总局2017年第24号公告的规定:“企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴。”上述税收优惠到期后,如公司因各种因素不易再获得相关高新技术企业认定,或者国家取消高新技术企业享受企业所得税优惠的政策,则公司需按照《中华人民共和国企业所得税法》等有关规定缴纳25%的企业所得税,对公司利润水平与经营业绩将产生一定的影响。

2、应收账款坏账风险

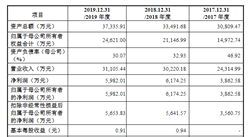

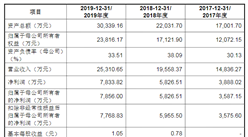

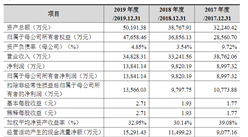

2017年末、2018年末及2019年末,应收账款账面价值分别为5,440.07万元、5,658.61万元及4,427.40万元,占流动资产的比例分别为29.85%、30.79%及22.39%,占当期营业收入比例分别为10.97%、9.26%及8.85%。随着公司业务规模的扩大,应收账款余额可能保持在较高水平。

虽然公司已建立了严谨的应收账款管理体系,且发行人主要客户相对稳定,信用较好,资金回收有保障,但是若下游客户财务状况出现恶化或宏观经济环境变化导致应收账款不能按期收回或者无法收回发生坏账的情况,将使公司的资金使用效率和经营业绩受到不利影响。

3、存货跌价的风险

2017年末、2018年末及2019年末,公司存货金额分别为3,878.29万元、4,667.23万元及4,480.16万元,占流动资产的比例分别为21.28%、25.40%及23.20%。报告期各期末,公司不存在存货跌价的情形。如果公司产品或原材料价格在短期内大幅下降,公司将面临存货大幅减值的风险,从而对生产经营业绩产生影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月福建省机制纸及纸板产量同比下降9.61%

2020年1-6月福建省机制纸及纸板产量同比下降9.61%

2020年1-6月福建省饮料产量为446.33万吨 同比增长10.29%

2020年1-6月福建省饮料产量为446.33万吨 同比增长10.29%

2020年6月福建省原盐产量及增长情况分析(图)

2020年6月福建省原盐产量及增长情况分析(图)

2020年中国智慧物流上下游产业链全景图深度剖析(附图表)

18.1亿中央预算投资医废处置设施项目 2020年医疗废物处理市场规模或超66亿元(图)

中国电竞行业利好不断!2020英雄联盟全球总决赛将于9月在上海举办(附电竞产业链)

2020年广西民营企业制造业100强排行榜

2020年广西民营企业100强排行榜

2020年1-6月浙江省铜材产量同比下降4.71%

2020年1-6月浙江省十种有色金属产量为25.93万吨 同比下降7.69%

2020年中国智慧物流上下游产业链全景图深度剖析(附图表)

18.1亿中央预算投资医废处置设施项目 2020年医疗废物处理市场规模或超66亿元(图)

中国电竞行业利好不断!2020英雄联盟全球总决赛将于9月在上海举办(附电竞产业链)

2020年广西民营企业制造业100强排行榜

2020年广西民营企业100强排行榜

2020年1-6月浙江省铜材产量同比下降4.71%

2020年1-6月浙江省十种有色金属产量为25.93万吨 同比下降7.69%