(1)增值税根据《关于软件产品增值税政策的通知》(财税〔2011〕100号)的有关规定,增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策。

(2)企业所得税根据《中华人民共和国企业所得税法》及《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)的有关规定,本公司于2013年9月2日取得《软件企业认定证书》,享受自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

财税〔2012〕27号第十四条获利年度,是指该企业当年应纳税所得额大于零的纳税年度,公司2014年弥补以前年度亏损后应纳税所得额大于零,故2014年为第一个获利年度,公司2014年至2015年免税、2016年至2018年按照25%的税率减半征收。公司2016年12月22日通过高新技术企业审核,经北京市科学技术委员会、北京市财政局、北京市国家税务局、北京市地方税务局认定为高新技术企业,证书编号:GR201611004933,有效期三年。

2019年10月15日,公司经北京市科学技术委员会、北京市财政局、国家税务总局北京市税务局批复认定为高新技术企业,证书编号GR201911002289,有效期三年。经备案研发费用可加计扣除。根据财政部、国家税务总局、发展改革委、工业和信息化部《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)和《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2018年第23号)相关规定,重点软件企业可享受10%的所得税税收优惠。

2019年4月1日,公司向国家税务总局北京市海淀区税务局第一税务所(中关村办税服务厅)提交了重点软件企业申请资料;4月11日,税务机关下发了《税务事项通知书》(京海税通[2019]16号),公司符合受理条件。

2019年10月,保荐机构走访国家税务总局北京市海淀区税务局第五税务所(高新技术企业税源管理所),根据访谈,公司已通过重点软件企业审查,可享受重点软件企业10%的所得税优惠税率。

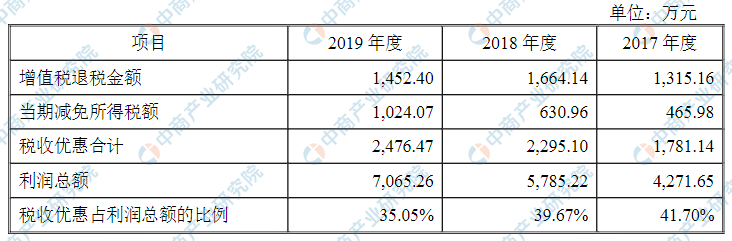

(3)税收优惠影响分析报告期内,公司所得税优惠、增值税优惠对经营业绩的影响如下所示:

资料来源:中商产业研究院整理

报告期各期,税收优惠金额占利润总额的比重分别为41.70%、39.67%和35.05%。如果公司享受的上述税收优惠政策发生变化,公司的盈利将受到不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国智慧物流上下游产业链全景图深度剖析(附图表)

2020年中国智慧物流上下游产业链全景图深度剖析(附图表)

产业地产投资情报:2020年1-7月全国投资拿地TOP100企业排行榜(产业篇)

产业地产投资情报:2020年1-7月全国投资拿地TOP100企业排行榜(产业篇)

中国电竞行业利好不断!2020英雄联盟全球总决赛将于9月在上海举办(附电竞产业链)

中国电竞行业利好不断!2020英雄联盟全球总决赛将于9月在上海举办(附电竞产业链)

2020年广西民营企业制造业100强排行榜

2020年广西民营企业100强排行榜

2020年1-6月浙江省铜材产量同比下降4.71%

2020年1-6月浙江省十种有色金属产量为25.93万吨 同比下降7.69%

2020年6月浙江省钢材产量及增长情况分析(图)

2020年浙江省各地产业招商投资地图分析(附产业集群及开发区名单)

2020上半年家具行业运行情况分析及未来发展趋势预测(图)

2020年广西民营企业制造业100强排行榜

2020年广西民营企业100强排行榜

2020年1-6月浙江省铜材产量同比下降4.71%

2020年1-6月浙江省十种有色金属产量为25.93万吨 同比下降7.69%

2020年6月浙江省钢材产量及增长情况分析(图)

2020年浙江省各地产业招商投资地图分析(附产业集群及开发区名单)

2020上半年家具行业运行情况分析及未来发展趋势预测(图)