(1)管理及内部控制有效性不足的风险

随着公司业务规模不断扩大及募投项目的陆续建设,资产规模和营业收入将不断增加,对公司的管理模式、人才储备等方面提出了更高的要求,如果公司管理水平、人才储备等不能适应公司规模的快速扩张,管理模式不能随着公司规模的扩大进行及时调整和完善,可能对公司未来的生产经营带来不利影响。内控体系的有效运行,保证了公司经营管理正常有序地开展,确保了公司的高效运行和经营管理目标的实现。但是如果内控体系不能随着公司的发展而不断完善,可能导致公司内部控制有效性不足的风险。

(2)实际控制人操控的风险

本次发行前,陈凌先生、梅坦先生合计持有公司57.17%的股权,为共同实际控制人并签署了一致行动协议。虽然公司已在制度安排方面加强防范实际控制人操控公司现象的发生,但即使如此,也不能排除在本次发行后,实际控制人利用其实际控制地位,通过行使表决权对公司发展战略、经营决策、人事安排和利润分配等重大事宜实施影响,从而对公司和中小股东的利益产生不利影响。

(五)财务风险

(1)汇率风险

报告期内,汇率的波动对公司的利润影响主要包括:(1)公司以美元结算的销售收入;(2)公司以美元结算的原材料采购成本;(3)银行外币存贷款、应收及应付款项受汇率波动产生汇兑损益。报告期内,公司汇兑损益分别为80.51万元、176.90万元、-114.13万元和-75.13万元,占同期利润总额的比例为3.21%、3.51%、-1.20%和-4.36%,汇率的波动具有不确定性,未来可能因汇率波动导致出现汇兑损失,对公司盈利能力带来不利影响。

(2)应收账款发生坏账的风险

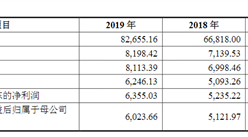

随着销售规模的迅速扩大,公司应收账款也相应增长。报告期各期末,公司应收账款期末余额分别为10,527.14万元、19,337.62万元、17,539.65万元和14,862.38万元,占营业收入比例分别为26.17%、31.70%、27.48%和30.43%(季度数据经年化),占比较高。随着公司经营规模的扩大和客户数量的上升,应收账款余额可能会进一步扩大,若主要债务人的财务经营状况发生恶化或者公司未能保持对应收账款的良好管理,则公司可能存在应收账款发生坏账的风险。

(3)税收优惠政策发生变化的风险

2014年9月2日,公司取得《高新技术企业证书》(证书编号:GR201432001025),有效期3年。2017年11月17日,公司通过高新技术企业复审并取得换发的《高新技术企业证书》(证书编号:GR201732000271),有效期3年。公司报告期内均适用15%的企业所得税税率。公司持有的《高新技术企业证书》于2020年到期,公司已按15%的税率预提预缴2020年1-3月的企业所得税。报告期内,公司享受的高新技术企业税收优惠分别为369.97万元、570.40万元、1,049.57万元和70.03万元。如果国家对高新技术企业税收优惠政策发生变化,或者公司未能达到高新技术企业认定标准,可能导致公司所得税税负上升,且需要补缴按优惠税率缴税期间少缴的税款,公司的盈利水平将受到一定程度的影响。

(六)募集资金投资项目风险

(1)募集资金投资项目实施风险

本次募集资金投资项目的可行性是基于当前的国家宏观经济环境、产业政策、行业状况、市场需求、投资环境、公司技术能力等作出的。如果在募集资金投资项目实施过程中出现宏观经济环境、市场状况、产业政策等因素发生不利变化,可能导致项目延期或无法实施,并存在实施效果难以达到预期的风险。

(2)募集资金投资项目产能消化的风险

本次募集资金投资项目投产后公司导光板的产能将会进一步提升,并形成光学板材生产能力,公司需要进行深入的市场拓展以消化新增产能。如果导光板市场供求发生变化,公司市场拓展进度不及产能扩张规模,将会造成公司产销率、产能利用率下降,因而会对公司收入和经营业绩提升产生不利影响。

(3)募集资金投资项目新增折旧对公司经营业绩带来不利影响的风险

本次募集资金投资项目主要建设导光板及上游原材料生产车间及相关生产设备,公司的固定资产规模会随之增加,将导致相关折旧增加。募集资金投资项目产能释放及经济效益提升需要一定的时间,在项目建成投产的初期,新增固定资产折旧可能会对公司经营业绩产生不利影响。同时,募集资金投资项目存在一定建设期间,短期内产生的效益难以与净资产的增长幅度相匹配,因此公司净利润增长速度在短期内可能低于公司净资产的增长速度,导致净资产收益率较以前年度有所下降。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国导光板行业市场调查及投资建议报告

2016-2021年中国导光板行业市场调查及投资建议报告

2016-2021年中国导光板市场前景及投资发展战略研究报告

2016-2021年中国导光板市场前景及投资发展战略研究报告

2016-2021年中国导光板市场前景及融资战略咨询报告

2016-2021年中国导光板市场前景及融资战略咨询报告

2016-2021年互联网+导光板板材市场运营模式研究报告

2016-2021年互联网+导光板板材市场运营模式研究报告