(1)发生重大医疗纠纷和事故的风险

发行人依赖执业医生根据各个患者的不同情况制定不同的诊疗方案,但由于医生诊疗过程需依赖医生的专业判断,其中任何细微的误差都可能影响治疗效果,可能导致治疗未能成功、治疗结果不如预期。就眼科手术而言,尽管大多数手术操作是在显微镜下完成且手术切口极小,但由于眼球的结构精细,组织脆弱,且临床医学上存在着医学认知局限、患者个体差异、疾病情况不同、诊疗设备、医院条件限制等诸多因素的影响,各类诊疗行为客观上存在着程度不一的风险。

此外,由于医疗技术发展的局限性,眼科医疗仍然存在许多非主观因素引起的不可预知且难以避免的风险,有待于医疗行业及医疗技术的进步和发展去解决和克服,例如因不可抗力导致的手术并发症、手术过敏等。上述因素如引发医疗事故或纠纷,可能导致发行人面临投诉、经济赔偿或法律诉讼,并对发行人声誉和品牌美誉度产生不利影响,进而会对发行人的业务经营能力、经营业绩及财务状况产生不利影响。

(2)受到行政处罚的风险

报告期内,发行人曾受到工商、卫生等部门作出的行政处罚。近年来,发行人业务规模持续增长、行业政策变化较快,对发行人治理水平及管理提出了更高的要求。如果发行人不能及时应对上述情况,在经营过程中未按照相关规定开展业务,则仍然可能导致发行人受到相关主管部门的行政处罚,对发行人的经营和财务状况产生不利影响。

(3)排污许可证无法及时办理的风险

根据《排污许可管理办法(试行)》(环境保护部令第48号)和《固定污染源排污许可分类管理名录(2019年版)》(生态环境部令第11号)的相关规定,床位数100张及以上的专科医院需取得排污许可证。2019年12月20日,生态环境部办公厅发布《关于做好固定污染源排污许可清理整顿和2020年排污许可发证登记工作的通知》(环办环评函〔2019〕939号),要求各省、自治区、直辖市生态环境厅(局)于2020年开展排污许可发证和登记工作。发行人下属6家子公司厦门眼科中心、福州眼科、郑州华厦、台州耀明、无锡华厦、莆田华厦床位数在100张及以上,截至本上市保荐书签署日,尚有厦门眼科中心五缘院区、福州眼科、郑州华厦未取得《排污许可证》。

根据福建省生态环境厅、河南省生态环境厅发布的公告,该等地区要求办理排污许可的期限分别为2020年9月20日前、2020年9月20日前、2020年9月30日前。如果上述子公司不能及时办理《排污许可证》,则可能存在被主管部门要求责令改正、限制生产、停产整治并处罚款的风险,对发行人的业务经营、财务状况产生不利影响。

(4)医疗广告存在违反中国有关法律、法规及规定的风险

发行人的医疗广告在内容及可发布媒体等方面须遵守多项法律法规。根据《医疗广告管理办法》及《关于进一步加强医疗广告管理的通知》,发行人必须于发布医疗广告前取得《医疗广告审查证明》。发行人发布的医疗广告如未遵守前述规定均可能导致存在行政处罚。随着发行人规模快速扩张,发行人对于各下属子公司合规运营的管控难度也逐渐增加。

如果发行人及其下属医院发布的医疗广告内容与《医疗广告审查证明》审批及记载的内容不符,则有关政府主管部门可能会撤销《医疗广告审查证明》并在一年内不予受理发行人的医疗广告审批申请。前述处罚风险可能会对发行人的业务经营、财务状况以及经营业绩造成不利影响。(5)医生存在腐败行为的风险

国内医疗行业存在较高违反反腐败法律法规的风险,例如医生及其他医务人员、医院管理人员在提供医疗服务或管理过程中可能收取不适当款项等。发行人无法保证医务人员及医院管理人员一直遵守反腐败法律法规,亦不能保证能够及时发现涉及医疗机构的相关腐败事件。一旦发生腐败事件,则涉事人员可能会受到调查或处罚,发行人声誉也会受到一定损害,从而对发行人业务开展、财务状况、经营业绩造成不利影响。

(四)财务风险

(1)发行人应收账款回收期较长的风险

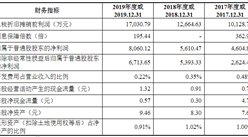

2017年12月31日、2018年12月31日及2019年12月31日,发行人应收账款账面价值分别为12,474.46万元、17,904.85万元和17,411.93万元,占当期末流动资产总额的比例分别为24.65%、26.36%和25.30%。发行人应收账款主要为应收医保部门款项,应收账款的回收期取决于发行人下属医疗机构与所在地医保部门的结算与回款进度。如果未来发行人与各地医保部门的结算政策发生变化或回款周期发生不利调整,应收医保款的回收期将相应影响到发行人现金流情况,从而对发行人的财务状况和经营业绩造成不利影响。

(2)发行人非同一控制下企业合并所形成商誉的减值风险

2017年12月31日、2018年12月31日及2019年12月31日,发行人因非同一控制下企业合并事项确认商誉账面净值分别为3,702.81万元、4,979.33万元及5,050.36万元,占当期末非流动资产总额的比例分别为2.98%、3.49%及3.54%。

截至2019年12月31日,发行人账面存在的商誉系非同一控制下企业合并收购上海和平、贵港爱眼、常州谱瑞、烟台康爱、毕节阳明及山东华视所产生。若前述子公司未来经营情况未达预期,则相关资产组调整后账面价值将低于其可收回金额,进而产生商誉减值的风险,对发行人的财务状况和经营业绩造成不利影响。

(3)医疗机构增值税税收优惠政策发生变化的风险

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)中有关营业税改征增值税试点过渡政策的规定,发行人提供的医疗服务免征增值税。未来如果国家对医疗机构的税收优惠政策发生变化,则将会影响发行人的盈利能力和现金流,从而对发行人的财务状况造成不利影响。

(4)融资不能满足资本开支及其他资金需求的风险

发行人计划在未来几年继续投入资金以满足新建及收购医院、存续医院改扩建及购入先进医疗设备等资本支出和其他资金需求,但在对外融资方式上存在若干不确定因素,包括未来的营运状况、财务状况及现金流状况、全球及国内金融市场状况、国内资本市场状况和融资政策的变化、投资者对发行人的信心等。因此,若未能取得足够的融资,则发行人业务发展将可能受到不利影响。

(5)发行人规模扩张带来的管理和内控风险

2017年度、2018年度和2019年度,发行人主营业务收入分别为159,276.57万元、213,093.94万元和243,193.41万元,2017年度至2019年度年均复合增长率达23.57%,预计未来中国民营医疗服务市场的进一步扩大,发行人的收入、资产规模亦将保持上升的趋势,人员也将有所增加。对发行人管理体系、内控制度提出了更高的要求。

如果发行人不能进一步健全完善管理和内控制度,及时适应发行人规模扩张对市场开拓、营运管理、财务管理、内部控制等多方面的更高要求,则可能削弱自身的市场竞争力,发行人将存在规模扩张带来的管理和内控风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年医疗诊断设备+互联网市场运营模式研究报告

2019-2023年医疗诊断设备+互联网市场运营模式研究报告

2019-2023年眼科用药+互联网市场运营模式分析报告

2019-2023年眼科用药+互联网市场运营模式分析报告

2016-2021年互联网+眼科市场运营模式研究报告

2016-2021年互联网+眼科市场运营模式研究报告

2016-2021年互联网+健康医疗市场运营模式分析报告

2016-2021年互联网+健康医疗市场运营模式分析报告