中商情报网讯:北京中亦安图科技股份有限公司首次公开发行股票并在创业板上市。据了解,北京中亦安图科技股份有限公司主要从事IT架构“服务+产品”,业务范围涵盖IT运行维护服务、原厂软硬件产品、自主智能运维产品和运营数据分析服务。

主要财务指标

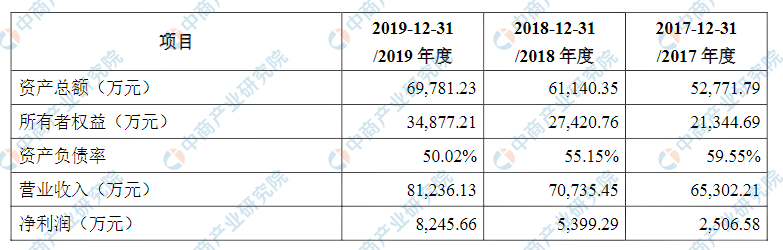

北京中亦安图科技股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为52,771.79万元,2018年度资产总额为61,140.35万元,2019年度资产总额为69,781.23万元;2017年度净利润为2,506.58万元,2018年度为5,399.29万元,2019年度净利润为8,245.66万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)公司业务相关的风险

(1)市场竞争风险

公司所处的IT服务行业发展迅速,参与行业竞争的企业较多,呈现高度分散的市场竞争格局,单一企业市场份额较低,行业内主要企业在重点服务领域及区域等方面具有各自的特点及优势。同时,由于本行业客户集中于金融、电信、交通运输、政府等领域,且不同领域之间的进入壁垒相对较低,未来行业内竞争将会更加激烈。因此,如果未来公司未能紧跟市场需求持续提升服务水平及技术实力,日趋激烈的市场竞争将可能降低公司的市场份额,影响公司的市场地位和综合竞争力。

(2)业务依赖于金融行业的风险

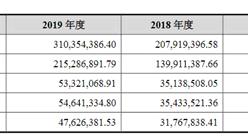

目前,公司已与6家国有大型商业银行,11家全国性股份制商业银行,70余家城市商业银行、民营银行、农村商业银行、农村信用社,120余家证券、基金、保险公司,40余家资产管理、消费金融等其他金融行业公司建立了业务合作,金融行业是公司收入占比最高的行业。2017年度、2018年度和2019年度,公司来自于金融行业的收入占比分别为79.17%、75.48%和76.55%,其中来自于银行业的收入占比分别为65.63%、57.68%和59.59%。总体来看,虽然公司来自于金融行业的收入占比总体呈下降趋势,但其占比仍然较高。因此,若未来金融行业发生重大不利变化,导致信息化建设投资规模和运行维护需求下降,将对公司持续盈利能力产生一定不利影响。

(3)市场拓展风险

目前,公司自主智能运维产品及运营数据分析服务均处于市场拓展阶段,其收入规模相对较小,未来发展不确定性较强。2017年度、2018年度和2019年度,公司自主智能运维产品收入分别为746.43万元、1,530.14万元和1,667.57万元,占主营业务收入的比例分别为1.14%、2.16%和2.05%;运营数据分析服务收入分别为31.62万元、245.15万元和426.57万元,占主营业务收入的比例分别为0.05%、0.35%和0.53%。虽然公司前期进行了充分论证,认为自主智能运维产品及运营数据分析服务市场空

保荐人出具的上市保荐书3-1-3-17间广阔,但尚需逐步积累市场经验并不断保持研发投入力度。若相关业务市场拓展不及预期,将对公司盈利能力与未来发展产生一定不利影响。

(4)科技创新风险

公司所处行业近年来不断涌现出大数据、人工智能、图数据库和图计算等技术,呈现出技术门槛高、技术更新迭代快、技术生态不断完善、技术交叉融合深化等特点,从而要求公司必须时刻关注前沿技术发展的最新动态,深刻把握技术发展趋势,以市场与客户需求为导向,持续提高前沿技术应用能力与自主创新能力。如果公司不能准确把握甚至错误判断行业技术发展趋势,不能将新技术应用于公司产品与服务的升级与优化,并不断提升自身的技术实力与自主创新能力,将使公司可能丧失在业务过程中不断累积的技术及创新优势。

(5)服务质量风险

公司客户以金融、电信、交通运输等行业的大型国有企业以及政府部门为主,其IT系统庞大、技术架构复杂,对IT基础架构安全性、稳定性、高效性要求很高。IT服务的及时性、有效性是服务质量的重要体现。若公司未能在各个环节保障服务质量而出现服务质量问题甚至质量纠纷,将可能导致公司声誉受损及客户流失,从而对公司未来的经营发展产生不利影响。

(二)公司财务相关的风险

(1)应收账款坏账风险

截至2017年12月31日、2018年12月31日和2019年12月31日,公司应收账款账面余额分别为17,471.63万元、25,825.74万元和20,237.15万元,占同期营业收入的比例分别为26.76%、36.51%和24.91%。未来随着经营规模持续扩大,如果公司不能逐步提高应收账款管理水平,将有可能出现应收账款持续增加、回款不及时甚至出现坏账风险,从而对公司经营成果造成不利影响。

(2)税收优惠政策变化风险

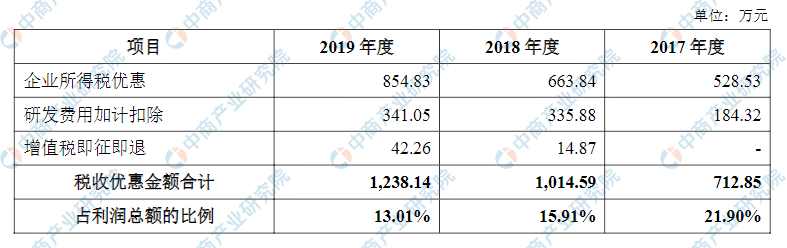

目前,公司作为高新技术企业,享受15%的企业所得税优惠税率;同时,公司符合规定的软件产品收入,实际税负超过3%的部分享受增值税即征即退的税收优惠政策。

2017年度、2018年度和2019年度,公司享受的税收优惠金额及其对利润总额的影响情况如下:

资料来源:中商产业研究院整理

若相关税收优惠政策出现变化,或公司无法满足相关税收政策的要求,将导致公司税收成本增加,直接影响公司的持续盈利能力。

(3)人工成本提升的风险

公司是典型的知识密集型和人才密集型企业,人才是公司发展的核心要素之一。2017年度、2018年度和2019年度,公司支付给职工以及为职工支付的现金分别为10,556.48万元、12,944.88万元和15,499.74万元,呈现快速增长的趋势。一方面,随着经营规模的进一步扩张,公司人员数量尤其是研发及技术人员的数量将进一步增加;另一方面,行业内专业人才尤其是高端技术人才较为短缺,公司为吸引优秀人才需要不断加大人工成本开支。因此,未来人员工资水平持续上涨将导致公司成本费用不断上升,从而对公司的经营业绩造成一定不利影响。

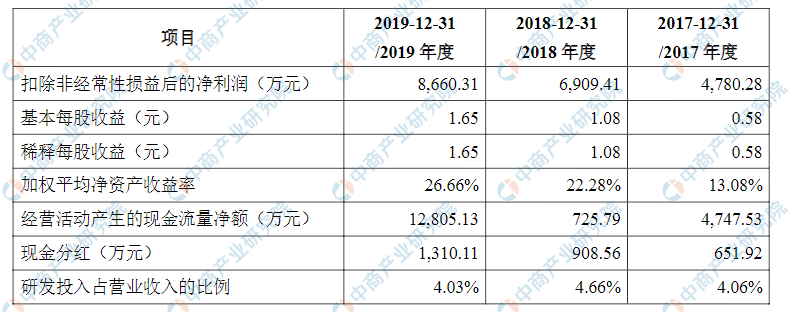

(4)净资产收益率下降的风险

2017年度、2018年度和2019年度,公司按扣除非经常性损益后归属于公司普通股股东的净利润计算的加权平均净资产收益率分别为24.94%、28.51%和28.00%。本次募集资金到位后,公司净资产将大幅增长,但募集资金投资项目产生收益需要一定的周期,公司净利润水平难以同比例提高。此外,募集资金投资项目的资金投入将相应地增加固定资产折旧。因此,公司存在发行后短期内净资产收益率下降的风险。

(三)公司经营管理相关的风险

(1)规模稳步扩张导致的管理风险

近年来,公司资产规模和业务规模保持了稳步增长,经营业绩不断提升。在发展过程中,公司已建立一套适合现阶段业务开展的经营管理体系。本次发行完成后,随着经营规模的继续扩大、组织结构的日益复杂和发展规划的逐步实施,公司管理层的经营管理能力和公司的内部控制体系面临着更高的要求和挑战。如果公司管理层不能根据资本市场和业务发展的需要及时提高自身经营管理能力并优化经营管理体系,将直接影响公司的经营效率和发展速度。

(2)核心人员流失的风险

公司的快速发展有赖于核心人员的持续稳定,公司将人才视为持续发展的不竭动力,经过多年的团队建设与培养,公司已经拥有一支高水平、专业化、经验丰富、技能结构合理的人才队伍,从而形成了公司的核心竞争力之一。随着市场竞争的加剧,公司需要不断完善激励机制、薪酬体系与晋升制度,否则将面临由于核心人员流失而影响公司竞争力的风险。

(3)租赁房产存在瑕疵的风险

截至本上市保荐书出具日,公司租赁的位于北京市西城区百万庄大街11号粮科大厦3层的房产尚未取得有效的权属证明文件。鉴于前述房产为公司主要办公场所,若未来其发生停用或搬迁的情形,公司必须及时找到替代房产,否则将对公司生产经营造成一定影响。

(4)共同控制可能带来的不确定性风险

本次发行前,徐晓飞、邵峰、田传科、李东平分别直接持有公司22.86%、16.00%、16.00%、16.00%的股份,合计直接持有公司70.86%的股份。徐晓飞、邵峰、田传科、李东平通过签署一致行动协议,为公司控股股东、实际控制人。本次发行后,徐晓飞、邵峰、田传科、李东平仍为公司实际控制人。从长期来看,若徐晓飞、邵峰、田传科、李东平未来对公司经营决策、发展战略或其他方面持不同意见,将可能影响公司控制权的稳定,进而对公司生产经营造成不利影响。

(四)募集资金投资项目实施风险

公司本次募集资金用于“全国IT基础架构运维市场拓展和服务体系建设项目”、“研发中心建设项目”、“智能化运维平台升级项目”及补充流动资金,投资总额为60,885.34万元。上述项目能否顺利实施将对公司未来的经营业绩和发展战略的推进产生重要影响。公司所处行业受国家产业政策、宏观经济形势、外部市场环境的影响较大,同时募集资金投资项目的实施也会受公司自身管理水平等内在因素的影响。因此,若项目实施过程中上述内外部环境发生不利变化,可能导致项目不能如期完成或不能实现预期收益,从而影响公司的经营业绩。

(五)其他风险

(1)新型冠状病毒肺炎疫情对公司经营业绩影响的风险2020年上半年,受新型冠状病毒肺炎疫情影响,公司各项业务均受到一定不利影响,其中对于自主智能运维产品、运营数据分析服务等需要现场开发或实施的业务影响更为明显,从而使得公司经营业绩预计将有所下降。截至本上市保荐书出具日,我国新型冠状病毒肺炎疫情已经基本得到控制,公司各项业务均已正常开展。公司未来将根据政府疫情防控的要求有序推进经营活动,但若新型冠状病毒肺炎疫情无法持续得到控制,将对公司经营业绩产生不利影响。

(2)股票市场风险本次发行的股票拟在深圳证券交易所上市。除公司的经营和财务状况之外,公司股票价格还受到国家政治、宏观政策、经济形势、资本市场走势、投资心理和各类重大突发事件等多种因素的影响。投资者在购买公司股票前应对股票市场价格的波动及股票市场投资的风险有充分的了解,并作出审慎判断。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

Market of Printed Circuit Board (PCB) in China 2016

Market of Printed Circuit Board (PCB) in China 2016

2014-2018年中国IT服务行业市场调查及投资前景咨询分析报告

2014-2018年中国IT服务行业市场调查及投资前景咨询分析报告

2014-2018年中国IT服务市场潜力与投资前景分析报告

2014-2018年中国IT服务市场潜力与投资前景分析报告

2014-2017年全球及中国ITO靶材行业研究报告

2014-2017年全球及中国ITO靶材行业研究报告