中商情报网讯:超捷紧固系统(上海)股份有限公司首次公开发行股票并在创业板上市。据了解,超捷紧固系统(上海)股份有限公司主要从事高强度精密紧固件、异形连接件等产品的研发、生产与销售,产品主要应用于汽车发动机涡轮增压系统,换档驻车控制系统,汽车排气系统,汽车座椅、车灯与后视镜等内外饰系统的汽车关键零部件的连接、紧固。

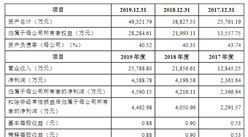

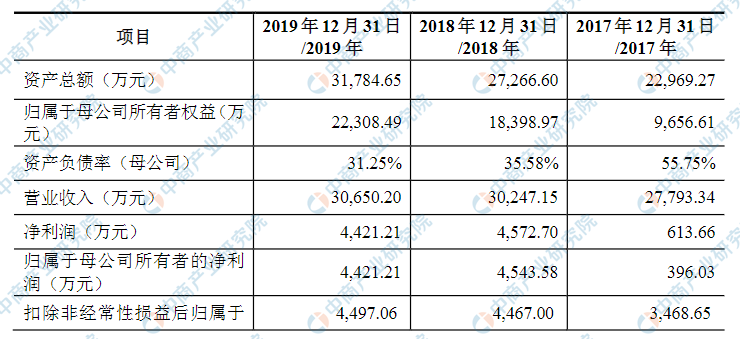

主要财务指标

超捷紧固系统(上海)股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为22,969.27万元,2018年度资产总额为27,266.60万元,2019年资产总额为31,784.65万元;2017年净利润为613.66万元,2018年净利润为4,543.58万元,2019年净利润为4,421.21万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

1、技术创新风险

发行人的紧固件、异形连接件产品用于汽车发动机涡轮增压系统等汽车关键零部件中,一旦失效将引起汽车发生故障甚至安全事故,因此对于发行人产品的技术要求标准高。

发行人为不断开发满足市场需求和技术标准的新产品,持续加大研发投入改进生产工艺,以实现大规模低成本的产业化生产。尽管发行人拥有一支经验丰富的研发团队,并成功积累了大量开发新产品的技术数据,但如果公司的技术创新发生方向性错误,或研发速度落后于竞争对手,则公司存在技术创新失败或效果不及预期的风险。

2、新旧产业融合失败风险

随着汽车产业与信息通信业的深度融合,汽车产业正在发生变化,产业互融渐成行业常态,汽车与能源、信息通信等领域加速融合,轻量化、电动化、智能化成为汽车产业发展趋势。发行人基于多年的产业技术积累,积极推进新能源车及轻量化相关的紧固件、异形连接件的研发。如果未能及时开发出满足新领域市场需求的产品,发行人将存在新旧产业融合失败的风险。

(二)技术风险

1、技术升级迭代风险

随着汽车产品正逐渐转变为新一代智能终端,汽车产品更新换代的速度不断加快,因此对于整个汽车产业链的要求提升,上游零部件厂商必须加大研发投入,不断改进工艺,才能持续满足整车厂开发新车型的需求。如果发行人不能正确判断和及时把握行业的发展趋势和工艺技术的演进路线,不能开发出符合市场需求的新产品,将面临订单减少、产品技术逐渐落后甚至被淘汰的风险。

2、核心技术泄密风险

发行人自主研发形成的核心技术及持续的创新能力是公司在行业内保持竞争优势的关键。虽然公司制定了严格的保密制度,并采取了申请专利及软件著作权等相关措施,以保护公司的知识产权和技术秘密,但仍不能杜绝发行人的核心技术被侵犯和泄密的风险。一旦核心技术泄密,将对发行人保持竞争优势造成不利影响。

(三)经营风险

1、宏观经济波动的风险

发行人主要从事高强度精密紧固件、异形连接件等产品的研发、生产、销售。发行人主要产品包括螺钉螺栓、异形连接件等,广泛应用于汽车发动机涡轮增压、底盘、内外饰等汽车零部件的连接、紧固。发行人业务的发展与我国汽车行业的发展紧密相关。

汽车行业与宏观经济关联度较高,国际及国内宏观经济的波动都将对我国汽车生产和消费带来影响。2019年,我国汽车产销量继续呈现下滑趋势,若未来经济增速持续放缓,汽车消费继续萎缩,汽车产销量可能进一步下滑,对整车厂及零部件供应商造成不利影响。

发行人客户主要为富奥石川岛、上海菱重、佛吉亚、博世马勒等国内外知名零部件厂商,若其经营状况受到宏观环境的不利影响,将可能造成发行人订单减少、存货积压、货款回收困难等状况,对发行人经营造成不利影响。

2、新冠疫情导致的风险

自新型冠状病毒肺炎疫情爆发以来,部分客户的订单需求有所下降。为防控新冠疫情,全国各地政府均出台了新冠疫情防控措施。新冠疫情及相应的防控措施对发行人的正常生产经营造成了一定的影响。如果新冠疫情无法在短期内得到有效控制,发行人将面临产品需求下降、停工停产的风险。

3、产品价格年降风险

发行人产品主要为汽车紧固件、异形连接件,属于非标定制产品。发行人根据产品成本及销量等因素与客户协商确定产品价格。由于汽车整车厂在其产品生命周期中一般采取前高后低的定价策略,因此部分整车厂在进行零部件采购时,会根据其整车定价情况要求其供应商逐年适当下调供货价格。

一级供应商为了减轻自身成本压力,进而要求发行人适当下调供货价格。如果发行人不能做好生命周期管理和成本管控,积极开拓新客户新产品,将面临产品平均售价下降风险,进而影响发行人毛利率水平和盈利能力。

4、原材料价格波动风险

发行人主要原材料为钢材(线材、棒材)等。报告期内,发行人直接材料占当期主营业务成本的比例分别为38.16%、37.52%和41.04%。钢材价格波动对公司生产成本的影响较大。若未来钢材价格上涨,将直接导致发行人产品成本的上升和毛利率的下降,进而影响发行人的经营业绩和持续盈利能力。

5、盈利能力下滑风险

报告期各期,发行人分别实现营业收入27,793.34万元、30,247.15万元和30,650.20万元,营业收入增长率分别为8.83%和1.33%。报告期内,受终端市场整车销量增速放缓甚至下滑的影响,发行人营业收入增速放缓。未来随着下游整车市场景气度的波动、客户产品结构变化、人力成本上升等因素的影响,发行人盈利水平存在下滑风险。

6、贸易摩擦风险

报告期内,发行人存在境外销售情形,主要出口客户位于日本、美国、墨西哥、欧洲等国家和地区。目前,中美贸易摩擦对发行人的业务不存在明显影响,但不排除未来贸易摩擦加剧或其他进口国家及地区贸易政策发生变化,可能对发行人业务开拓和盈利能力增长造成不利影响。

7、质量控制风险

汽车行业的质量和安全标准主要有汽车及零部件的技术规范、最低保修要求和召回制度等,近年来国家对汽车行业产品质量和安全的技术要求日趋严格,整车企业对其零部件供应商的品质及安全管理水平要求随之进一步提高,如果出现零部件质量问题,整车厂将通过质量追溯机制向上游零部件供应商索赔。

发行人生产的汽车紧固件、异形连接件品种繁多、质量要求高,部分应用于涡轮增压系统、底盘等核心部位,一旦因发行人质量问题导致客户生产的产品应用在整车后被大规模召回,发行人将面临客户的索赔风险,并对未来的持续合作产生不利影响。

(四)内控风险

1、实际控制人控制不当的风险

截至本上市保荐书签署日,发行人实际控制人宋广东先生通过间接方式合计持有公司65.50%股权,且报告期内担任公司董事长兼总经理,能够对公司经营决策产生重大影响。虽然发行人已建立了较为完善的公司治理结构及内部控制制度,但宋广东先生作为公司的实际控制人仍可通过其控制的股份行使表决权,对发行人的发展策略、生产经营施加重大影响,未来实际控制人若出现决策失误,将对发行人的生产经营产生不利影响。

2、生产规模扩大带来的管理风险

经过多年的发展与积淀,发行人积累了一批技术、管理、营销人才,并建立了稳定的经营管理体系。随着公司产品结构不断优化升级,资产规模逐渐增长,如何建立一套更加行之有效的管理体系以及内控制度,持续引进和培养各方面人才将成为公司面临的一大问题。未来,公司的经营管理机制若无法匹配业务规模的增长,发行人的发展将面临一定的风险。

(五)财务风险

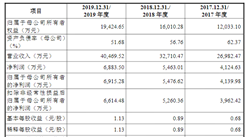

1、税收优惠政策变化风险发行人及子公司上海易扣均为高新技术企业,在报告期内享受15%税收优惠政策。报告期各期,公司按照法定(或适用)税率计算的所得税费用优惠影响额情况

资料来源:中商产业研究院

如果未来高新技术企业的所得税优惠政策发生变化,或者发行人以后年度不能被持续认定为“高新技术企业”,而按25%的税率缴纳企业所得税,会对公司的经营业绩产生不利影响。

2、应收账款坏账风险

报告期各期末,发行人应收账款账面价值分别为7,816.59万元、7,935.30万元和9,405.73万元,占总资产的比例分别为34.03%、29.10%和29.59%,应收账款占比相对较高。报告期各期末,应收账款坏账准备金额分别为481.78万元、490.56万元和798.95万元。发行人主要客户为富奥石川岛、华域视觉、博世、佛吉亚等国内外知名企业,信誉度高,货款周转较快,回款记录良好。

但若未来发行人主要客户发生经营困难或与发行人合作关系出现不利状况,可能导致回款周期增加甚至无法收回货款的风险,进而对公司生产经营产生不利影响。

3、存货跌价风险

报告期各期末,发行人存货账面价值分别为6,129.16万元、6,994.19万元和6,942.12万元,占总资产的比例分别为26.68%、25.65%和21.84%。如果原材料价格和市场环境发生变化,或者产品单价受价格年降因素、供求关系等因素的影响,公司将面临存货跌价增加从而影响经营业绩的风险。

(六)发行失败风险

发行人本次拟申请在深圳证券交易所创业板公开发行股票并上市。根据《深圳证券交易所创业板股票发行上市审核规则》《深圳证券交易所创业板股票上市规则》等相关法律法规的规定,发行人需满足“最近两年净利润均为正,且累计净利润不低于人民币5,000万元”的上市条件。本次发行上市相关文件需经过深圳证券交易所审核,并报送中国证监会履行注册程序。

本次发行能否通过交易所的审核并取得中国证监会同意注册决定及最终取得同意注册的决定时间存在一定的不确定性。同时,若公司本次发行取得中国证监会同意注册决定,本次发行的发行结果也受到证券市场整体情况、投资者对本次发行方案的认可程度等多种内、外部因素的影响,存在因发行认购不足等导致发行中止甚至发行失败的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国印刷包装企业100强排行榜

2020年中国印刷包装企业100强排行榜

网游实名认证系统有望9月前上线 监管趋严中国游戏行业发展前景如何?(附政策汇总)

网游实名认证系统有望9月前上线 监管趋严中国游戏行业发展前景如何?(附政策汇总)

2019年10大生猪上市企业生猪出栏量排行榜

2019年10大生猪上市企业生猪出栏量排行榜

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年6月江苏省发电量及增长情况分析

合肥非住宅可改建为租赁住房 2020年中国住房租赁行业发展现状分析(附政策汇总)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年6月江苏省发电量及增长情况分析

合肥非住宅可改建为租赁住房 2020年中国住房租赁行业发展现状分析(附政策汇总)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)