中商情报网讯:广东申菱环境系统股份有限公司首次公开发行股票并在创业板上市。据了解,广东申菱环境系统股份有限公司主要从事数据服务产业环境、工业工艺产研环境、专业特种应用环境、公共建筑室内环境等应用场景提供人工环境调控整体解决方案。

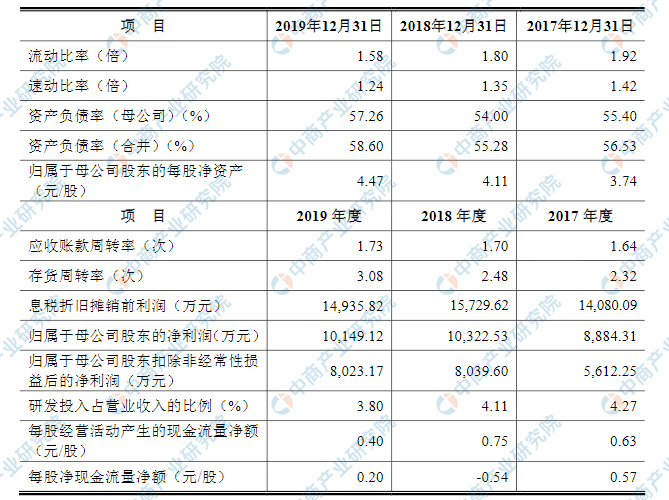

主要财务指标

广东申菱环境系统股份有限公司流动比率下降,2017年流动比率为1.92倍,2018年流动比率为1.80倍,2019年流动比率为1.58倍;同时速动比率有所下降,2017年速动比率为1.42倍,2018年速动比率为1.35倍,2019年速动比率为1.24倍。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)公司客户需求波动的风险

近年来,受我国产业转型和经济增速放缓的影响,同时受国内产能过剩、需求疲软等因素影响,固定资产投资增速回落。虽然公司业务广泛,技术和产品应用于信息通信、电力(电网、水电、火电)、化工、交通(地铁、高铁、机场、铁路)、核电、军工与航天、VOCs治理、公共建筑、大型商用、科研院校等国民经济的多个行业领域,但下游客户的需求可能受宏观经济景气度下降而出现减少,这将对公司订单的稳定性和持续性造成不利影响,从而致使公司经营业务出现波动。

(二)市场竞争风险

全国从事专用性空调设备生产的企业数量较多,市场竞争较激烈,尽管公司具有较强的技术优势和竞争实力,但也面临着行业内其他在资金实力、技术创新能力等具有较强优势的企业带来的竞争压力。如果公司不能及时提升资金实力以加大研发投入,促进产品更新升级,优化产品结构,或不能紧跟市场环境和市场需求的变化,将致使公司无法保持核心竞争力。

(三)原材料价格波动的风险

本公司属专用性空调生产企业,主要原材料包括铜材、钢材、铝材、压缩机、电机、风机等。近年来,国际大宗商品价格存在一定幅度的波动,如果主要原材料价格未来持续大幅波动,将直接影响生产成本。因此,公司存在主要原材料价格波动影响公司经营业绩风险。

(四)技术创新风险

随着专用性空调行业的发展、市场竞争的加剧以及客户对产品定制化需求的不断提高,以及新技术、新产品的不断涌现,产品科技含量和持续创新能力日渐成为专用性空调企业的核心竞争力中最重要的组成部分,只有始终处于技术创新的前沿并紧跟市场需求,加快研发成果的产业化进程,才能获得高于行业平均水平的利润,并保持持续的盈利能力。

若公司不能紧跟国内外专用性空调行业技术的发展趋势,充分满足客户多样化的个性需求,后续研发投入不足,或产品更新迭代过程中出现研究方向偏差、无法逾越的技术问题、产业化转化不力等情况,将可能使公司丧失技术和市场的领先地位,从而对公司的经营业绩带来不利影响。

(五)管理、研发费用增长导致经营业绩下滑的风险

为适应公司迅速发展的需求,近年来公司持续引进优秀的研发、管理等方面的人才,提高了员工薪酬水平,并加大了在技术、产品研发等方面的投入,导致公司管理费用增长较快。2017年度、2018年度和2019年度,公司管理费用及研发费用总额分别为11,714.94万元、12,866.60万元和15,441.13万元,增速较快。虽然公司加强对管理、研发费用的控制,但是为了进一步巩固公司的行业地位和竞争优势,以及募集资金投资项目的逐步实施,公司可能在未来几年内继续增加对技术研发、管理等方面的资金投入,管理及研发费用将面临持续增加的可能。

这些投入给公司品牌价值、技术创新能力和新产品开发能力所带来的提升效应将会在未来较长的时间内逐步显现,若短期内大规模投入未能产生预期效益,公司的经营业绩将会受到不利影响。

(六)应收账款回收风险

截至2017年12月31日、2018年12月31日和2019年12月31日,公司应收账款账面价值分别为51,917.27万元、62,726.08万元及75,292.48万元,占

同期总资产的比例分别为33.56%、37.93%和38.51%。如果应收账款不能及时收回,则对公司资产质量及财务状况产生较大不利影响。未来随着公司业务规模的不断扩大,公司的应收账款可能随之增加,如果公司不能通过有效措施控制应收账款规模,或者宏观经济环境发生较大变化,客户资金紧张以致公司不能按照合同约定及时回收应收账款,可能会加大应收账款发生坏账的风险,从而对公司的资金周转和经营业绩产生影响。

(七)财政补贴金额较大的风险

公司依据国家相关政策享受了财政税收返还、科研扶持奖励金、土地房产改造项目补偿金等政府补助。2017年度、2018年度和2019年度的财政补助分别为3,859.41万元、2,598.00万元和2,833.71万元,2017年度、2018年度和2019年度的政府补助分别占同期利润总额的比重分别为36.83%、21.48%和24.42%。发行人的经营业绩不依赖于政府补助政策,但因收到的政府补助金对公司的经营业绩仍然构成了一定影响,未来因该部分与资产相关的政府补助减少可能影响公司的利润水平。

(八)募集资金投资项目实施的风险

由于公司募投项目从设计、场地建设、设备购置以及研发、测试直至进入市场的周期较长,因此项目组织和协调能力、项目建设进度与预算控制、技术成果的顺利形成等因素都可能影响项目如期投产,募投项目实施期内的不确定因素也相应加大。如果募投项目不能顺利实施,无法按照既定计划实现预期的经济效益,从而对公司募投项目的整体投资回报和预期收益产生不利的影响。

(九)募集资金投资项目无法达到预期目标的风险

公司在选择募集资金投资项目时,充分研究了公司各类产品的市场发展趋势及国家相关产业政策的发展方向,结合公司当前业务发展,认真分析了客户需求,对项目的必要性和可行性进行了严密论证,认为项目的实施有利于公司的长远发展。但在募集资金投资项目实施过程中,公司仍面临着市场环境变化、竞争条件变化、国家产业政策变化以及技术更新迭代等诸多不确定因素,从而可能影响募集资金项目的投资成本、投资收益及投资回收期等,对公司的经营业绩产生不利影响。

(十)劳务派遣风险

报告期内,公司存在使用劳务派遣用工,且劳务派遣用工人数占其用工总量的比例超过《劳务派遣暂行规定》规定的10%上限的情况。发行人采取措施进行整改,自2017年8月末至今,劳务派遣员工占比已下降至10%以下,符合《劳务派遣暂行规定》的相关要求。若发行人在今后的生产经营过程中仍无法有效控制劳务派遣用工人数的占比,则公司用工的合法性将会产生瑕疵,对公司未来业务的进一步扩展带来不利影响。

公司控股股东、实际控制人崔颖琦、实际控制人崔梓华就发行人劳务派遣用工事宜承诺如下:因劳务派遣用工被追究责任,则由此所造成发行人的一切费用开支、经济损失,本人将全额承担,保证发行人不因此遭受任何损失。

(十一)社保、住房公积金被追缴的风险

报告期内,公司依据国家和地方各级政府的相关规定,逐步完善职工社会保险和住房公积金的缴纳,为大部分员工缴纳了社会保险及住房公积金。

由于部分员工自愿放弃等原因,公司存在个别员工未缴纳社保及少部分员工未缴纳住房公积金的情况。根据2018年7月出台的《国税地税征管体制改革方案》,自2019年1月1日起,社保由税务部门统一征收。发行人存在未来可能因为未为全部员工足额缴纳社保而被追缴社保的风险。另外,发行人也存在未足额缴纳住房公积金被追缴的风险。

(十二)子公司亏损及净资产为负数的风险

报告期内,发行人除申菱商用外的子公司均系为完善“以顾客为中心”的销售和服务网络,及时有效地为客户提供完善的售前、售中和售后服务,在国内的重要核心城市设立的销售子公司。销售子公司主要协助母公司进行市场开发,拓展业务,在客户对供应商资质、注册资本等要求不高的情况下,也直接向客户进行少量销售,但市场开发、业务拓展等产生的成本、费用是由销售子公司承担,使得子公司亏损,部分子公司的净资产为负数。

保荐人出具的上市保荐书3-1-3-14虽然子公司的负债主要是应付发行人(母公司)的货款或往来款项,子公司净资产为负数不会对子公司造成实质法律障碍,对子公司经营也不会造成实质影响,但子公司若持续亏损,仍然可能会对子公司及发行人带来一定的潜在不利影响。

(十三)“新冠疫情”影响公司生产经营的风险

2020年2月以来,“新冠肺炎”疫情对于发行人经营产生了一定影响,主要体现在:(1)上游供应商由于复工时间较晚,或复工进度较慢,存在交付延迟情况,对公司一季度的整体产能造成了一定影响;(2)疫情对交通的管控及物流公司的复工进度,使得货品物流速度受到一定影响。疫情对发行人的生产和经营的后续影响程度取决于疫情防控的进展情况、持续时间以及各地防控政策的实施情况,如果疫情持续时间较长,则可能造成上游原材料供应短缺,采购价格上涨,未来如出现疫情二次爆发,货品物流和人口流动的限制可能导致发行人生产受限,疫情扩散对宏观经济的冲击也可能对发行人产品销售产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析