(1)经营管理风险

报告期内,公司逐步建立健全法人治理结构,建立起较为规范的业务管理体系,积累了比较丰富的管理经验。但随着本次公开发行股票募集资金的到位、募投项目的陆续建设和实施,公司的产能和业务规模将进一步扩大,公司现有的组织结构和业务管理体系将面临考验,经营决策和风险控制的难度也将增加。如果未来公司的业务管理体系及管理层的业务管理水平不能满足业务规模迅速扩张的需要,则公司未来的生产经营和业绩提升将会因此受到影响。

(2)实际控制人控制不当的风险

截至本上市保荐书签署日,公司实际控制人姚遥、姚永和父子合计控制发行人95.25%股份。本次发行完成后,姚永和、姚遥仍将处于绝对控股地位。实际控制人对公司实施有效控制,对公司稳定发展有着积极作用。同时,公司建立了较为完善的法人治理结构,确保股东大会、董事会对发行人相关事项做出客观理性决策,建立了较为完善的独立董事外部监督制约机制。但如果公司的实际控制人利用其控股地位,通过行使表决权或其他方式对本公司的发展战略、生产经营、利润分配、人事安排等进行不当控制,可能会使公司和其他中小股东的权益受到损害。

(四)财务风险

(1)毛利率波动风险

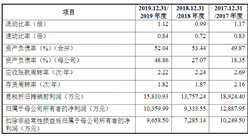

报告期内,公司的主营业务毛利率整体维持在较高水平,分别为43.26%、45.61%和44.91%,略有波动。公司毛利率水平主要受原材料价格、产品销售价格、下游行业发展状况、行业竞争状况等多种因素的影响,如上述因素发生波动或不利变化,将影响公司毛利率水平,进而影响公司盈利的稳定性。

(2)存货金额较大的风险

公司存货主要为原材料、在产品和产成品。存货是公司资产的主要构成部分之一,报告期各期末存货账面价值分别为2,987.49万元、3,384.80万元和3,290.51万元,占总资产的比例分别为46.39%、24.83%和15.45%,存货金额较大。随着募投项目的投入,公司新增产能逐步到位和生产规模的不断扩大,发行人存货规模有可能进一步增加,如果未来宏观经济波动、市场竞争加剧和技术更新换代,公司存货可能面临一定的减值风险,对公司业绩产生不利影响。

(3)应收账款规模增长及回款风险

报告期各期末,公司应收账款账面价值分别为217.80万元、1,527.32万元和1,426.31万元,占总资产总额比例分别为3.38%、11.20%、6.70%,占同期营业收入比重分别为2.59%、11.43%、9.36%。尽管公司应收账款规模不大,并已建立较为完善的销售管理制度,但仍可能存在因为客户无法及时回款而增加回款风险,对公司经营成果造成不利影响。

(4)税收优惠风险

公司于2017年12月通过高新技术企业审核,获得由江苏省科学技术厅、江苏省财政厅、江苏省国家税务局和江苏省地方税务局联合颁发的高新技术企业证书,有效期为三年。2017年度、2018年度及2019年度按应纳税所得额15%的税率计缴企业所得税,享受高新技术企业所得税优惠政策。根据财政部、国家税务总局《关于软件产品增值税政策的通知》(财税〔2011〕100号)规定,公司销售自行开发生产的嵌入式软件产品,按规定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。如果未来国家有关高新技术企业所得税税收优惠政策以及其他增值税税收优惠政策发生变化,或者本公司不再符合相关认定条件,都将对公司的经营业绩产生不利影响。

(5)净资产收益率下降的风险

报告期内公司扣除非经常性损益的加权平均净资产收益率分别为47.93%、72.30%和36.32%。本次发行募集资金到位后,公司的净资产规模将大幅度提高,在募集资金投资项目完全实现预期效益前,公司的净资产收益率将出现一定程度的下降。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+钢木门市场运营模式研究咨询报告

2019-2023年互联网+钢木门市场运营模式研究咨询报告

2019-2023年互联网+实木门市场运营模式研究报告

2019-2023年互联网+实木门市场运营模式研究报告

2019-2023年中国复合实木门及实木复合地板行业研究及市场投资决策报告

2019-2023年中国复合实木门及实木复合地板行业研究及市场投资决策报告

2016-2021年中国钢木门行业市场前景与投资战略研究报告

2016-2021年中国钢木门行业市场前景与投资战略研究报告