“糟糕的中报,未来还会更坏吗?”一位老股民在看完民生银行中报后发出感慨。无论是规模指标还是盈利能力,民生银行交出的年中成绩都让人失望。

2017 年上半年监管趋严,风格向来激进的民生不得不主动“缩表”,营收与利润相关指标也出现下跌。小微业务作为昔日核心战略在经历三年收缩后又现抬头趋势,但能 否再为民生破局仍是未知。更令投资者关心的是,安邦作为第一大股东,自身前景尚不明朗,后续又会对民生产生何种影响?

兴业、浦发穷追猛赶 民生赶超招行雄心安在?

在商业银行的第二梯队中,虽然招商银行一直是领头羊,民生银行却一度有赶超之势。但近几年,一方面,招商银行保持稳中求升;另一方面,兴业、浦发、中信等股份制银行也发展迅猛,不甘落后。

在经历了去年总资产凶猛增长30.42%后,民生今年显然放慢了扩张的步伐。

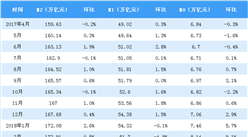

截至2017年6月30日,民生银行总资产规模5.77万亿元,较上年末下降2.18%,总负债5.39万亿元,较上年末下降2.73%。对此,民生银行在半年报中解释称,此举为在M2增速下降、市场环境日趋复杂的情况下审时度势主动调整资产结构的结果。

2016年逾30%的高增长主要源于同业方面的扩张,但今年,受强监管环境的制约,民生银行在资产端大幅压缩同业与投资类资产,以投放贷款为主。中报显示,民生银行同业资产同比锐减51%,贷款同比增长18.9%。

与此形成鲜明对比的是,兴业银行最近三年一直保持稳定增速,2017年上半年总资产达6.38万亿元,甚至超过招商银行,位居上述5家股份制银行之首。

盈利能力下降是另一个让投资者失望的地方。

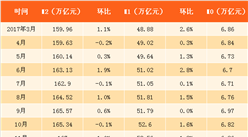

2017 年上半年,民生银行营业收入为704亿元,同比下降9.51%;营业利润与利润总额分别为342亿元、344亿元,同比下跌2.79%、2.07%。但在 三年前,2014年结束时民生银行还以1354.69亿元紧追招商银行的1658.63亿元,兴业、中信、浦发则在1200亿元梯队激烈厮杀。今年上半年 结束后,仅剩招商银行一家仍稳守在在营收千亿元阵营,浦发以833亿元次之,民生则以705亿元位列第四名。

如 果再仔细考察影响银行净利润的两个核心指标:利息净收入与中间业务收入,民生银行交出的成绩更是大跌眼镜。中报显示,民生银行上半年利息净收入为411亿 元,同比大跌13.33%。在银行中间业务占有重要地位的手续费及佣金净收入方面,民生银行上半年该项收入为244.77亿元,同比减少35.82亿元, 降幅12.77%。

归属于母公司股东的净利润尽管实现3.18%的正增长,但主要归功于免税业务(免税国债及地方政府债券利息)大增,所得税率降低,而并非民生银行在核心业务端产生的净利。

如果横向对比,民生银行的利息净收入连续三年在5家股份制银行中垫底,中间业务不进反退,手续费及佣金净收入同比减少12.77%。在银行传统业务息差收窄的背景下,对于资产规模相对较小的股份制银行而言,中间业务已成为盈利增长的新突破口。

与 此形成鲜明对比的是,2017年中信银行把中间业务作为上调整收入结构的着力点,上半年中间业务收入占比达 35%,比去年末提升 3.7 个百分点,占收入贡献超过60%。兴业银行也发力凶猛,上半年零售中间业务净收入82.9亿元,同比增长2.8%;资产托管中间业务收入 20.64 亿元,同比增长 1.47%;手续费及佣金收入达197.31亿元,较上年同期大增10.47%。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%