(六)房地产市场波动较大,楼市调控政策效应初显

2016年,上海市房地产市场波动较大。一季度,在全国房地产去库存的背景下,全市房地产市场量价齐升。上海贯彻“因城施策”的调控政策,率先在3月份出台“沪九条”调控政策,市场有所降温。但随着市场再度偏热,10月和11月相继出台了“沪六条”政策和差别化住房信贷政策。四季度,政策效应开始显现,预期趋于平稳,成交量有所回落。

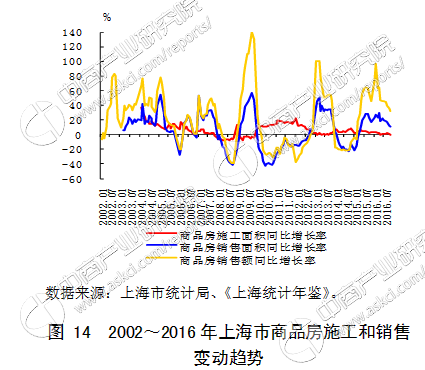

房地产开发投资保持平稳,住宅新开工面积和竣工面积有所下降。2016年,上海市房地产开发投资3709亿元,比上年增长6.9%,增速较上年回落1.3个百分点。全年住宅新开工面积有所下降,商办新开工面积较快增长。受前几年新开工面积下降影响,商品房竣工面积同比下降。2016年,全市商品房竣工面积比上年下降3.6%,其中住宅竣工面积比上年下降3.5%。

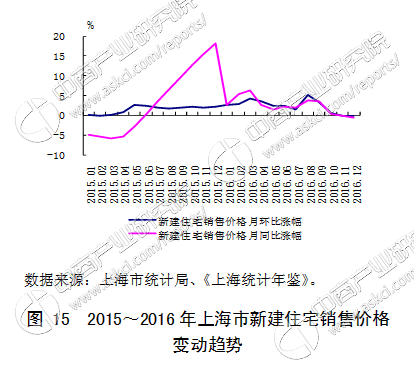

住房价格环比指数波动较大,整体呈现M型。一季度,新建商品住宅价格和二手住宅价格环比涨幅逐月扩大。二季度,“沪九条”后环比涨幅逐月回落。三季度,随着住房成交量放大,环比涨幅再度攀升,其中8月份新建商品住宅环比价格上涨5.2%,创历年新高。随着“沪六条”出台,房价涨幅明显回落,10月份新建商品住宅价格和二手住宅价格环比涨幅分别回落至0.5%和0.3%,11、12月份环比涨幅由涨转跌,房价过快上涨势头得到遏制(见图15)。

个人住房贷款较快增长。2016年末,上海市中外资商业银行房地产贷款余额超过1.7万亿,同比增长19.4%,低于同期全国增速7.6个百分点。其中,个人住房贷款余额为11487亿元,同比增长41%,增速比上年同期提高18个百分点。

三、预测与展望

2016年,受世界经济复苏弱于预期,以及全国经济回升基础仍不稳固等因素的影响,上海市经济运行总体平稳但仍面临诸多困难。从国际看,世界经济仍处于缓慢复苏进程中。发达国家结构性改革进展总体迟缓,美国经济复苏有所加快,欧元区复苏基础尚待巩固,日本经济低迷,部分新兴经济体实体经济面临更多挑战。国际金融市场风险隐患增多,全球贸易摩擦有可能会大幅增加。从国内看,目前我国经济正处在结构调整的关键阶段,传统产业去库存、去产能任务依然艰巨,经济增长的新动力还不足以完全对冲传统动力下降的影响,区域和行业走势持续分化,实体经济困难较多,企业盈利能力较弱,部分老企业和地区困难不断加深。同时,我们也要看到,我国经济运行缓中趋稳,不少指标出现了积极变化。产业和需求结构继续优化,新动能快速成长,“三去一降一补”成效初显,民生状况持续改善等。

从上海看,全市经济基础仍有待夯实,经济结构转型升级任重道远,实体经济发展仍然存在较多困难。工业回升基础不牢、增长动力不足,新兴产业仍处于培育壮大期,先进制造业发展势头仍不稳固,产业发展能力和核心竞争力有待提升。受国际市场需求疲弱、贸易摩擦加剧等因素影响,外贸出口下行压力依然较大。同时,房市股市波动对经济稳定运行的影响较大。另一方面,上海经济发展中的有利因素也在逐渐增多,目前全市财政、就业和消费形势较好,工业企业利润、固定资产投资和工业品价格都有不同程度的改善,改革开放和结构调整积极效应持续显现。自贸试验区建设取得重要进展,形成了一批可复制、可推广的制度创新成果,率先改革开放效应显现。科创中心建设也将进一步激发全社会创新创业活力。

总体来看,2017年上海市信贷增长仍将面临诸多约束。第一,过去几年,中国的稳健货币政策在操作中偏于宽松,金融杠杆率持续上升,中央已经决定实施稳健中性的货币政策,将更加强调货币信贷的松紧适度,更加强调信贷投放的稳定性。第二,2016年信贷的快速增长主要源于个人住房贷款的大幅投放,考虑到目前市场需求已相对透支,加上政府坚持房地产调控政策方向不变,预计楼市将趋于平稳,个人住房贷款增量也将有所下降。第三,受产能过剩、需求不足等因素影响,目前企业的投资和融资意愿普遍不强,倾向于减少提款或转向价格更低的直接融资。第四,地方债置换将继续进行,政府融资平台项目将提前还款或减少提款,释放的信贷规模难以全部转化成贷款发放。同时,我们也应看到促进贷款增长的有利因素。在人民银行货币政策引导下,贷款投放的结构不断优化,随着市场利率的上升,部分企业有从其他高利率融资方式转回贷款融资的迹象,有从海外融资转回国内融资的迹象。上海市的一些旧区改造项目、市政基础设施建设项目等融资需求有望加速释放;推进科创中心建设也令新产业新业态相关贷款快速增长。综合考虑各方因素,2017年全市信贷投放可能与2016年基本持平。

根据当前的政策环境和经济金融运行情况,2017年上海市各金融机构要认真做好以下各项工作:一是落实好稳健中性的货币政策,切实做好各项调控工作。二是继续做好房地产金融调控,落实好差别化住房信贷政策。三是落实好利率市场化改革各项措施。四是加强对上海科创中心和供给侧结构性改革的金融支持。五是加强金融风险研判和预警,切实防范化解金融风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%