这次平行会议的主题是资金融通。资金融通是“一带一路”建设的重要支撑。“一带一路”的核心是共商、共建和共享,不能靠一个国家单打独斗,需要沿线国家共同努力才能搞好投融资合作。同时,政府的资源也是有限的,需要加强政府和市场的分工协作,坚持以企业为主体,市场化运作,才能保证投融资的可持续性。我们愿本着开放包容、平等互利的原则,与有关国家加强“一带一路”投融资领域的合作。我想重点谈以下几点想法:

第一,运用开发性金融,助力“一带一路”资金融通。“一带一路”建设具有项目回收周期较长、资金需求规模巨大等特点,开发性金融可以在其中发挥重要作用。长期以来,世界银行、欧洲复兴开发银行和泛美行等开发性金融机构为发展中国家提供了大量融资。近年来,中国的开发性金融机构在此领域也做出了积极尝试。根据中国的经验,开发性金融是指服务国家战略、依托信用支持、不靠政府补贴、市场运作、自主经营、注重长期投资、保本微利、财务上有可持续性的金融模式。实践证明,开发性金融业务具有多重优势,既可连接政府与市场、整合各方资源,又可为特定需求者提供中长期信用支持,还能对商业性资金起引领示范作用,以市场化方式予以支持。

第二,推动商业银行开展网络化布局,为贸易和投资提供更好的金融服务。“一带一路”建设不仅需要投融资合作,还涉及大量配套金融服务,包括代理行关系、银团贷款、资金结算和清算、项目贷款、账户管理、风险管理等。无论是促进贸易融通,还是更好地服务对外投资,均需要加快推进金融机构和金融服务的网络化布局,提高对贸易的金融服务能力,才能形成金融和经济相互促进的良性循环,进而盘活整盘棋局。我们愿与各国金融监管当局加强交流与合作,共同消除各种不合理的准入壁垒和限制,提供开放、公平、有序的监管环境,从而更好地推进金融机构和金融服务网络化布局,助力“一带一路”建设。

值得一提的是,近期“一带一路”国家的商业银行在推动金融合作领域做出了积极尝试。亚洲金融合作协会已于近期正式成立,将为区域内的金融合作提供广泛的支持。中国工商银行与巴基斯坦、乌兹别克斯坦、奥地利等沿线国家主要银行共同发起了“一带一路”银行合作行动计划,建立了银行常态化合作交流机制。随着条件成熟,未来可继续探讨深化合作的形式。

第三,加强金融基础设施互联互通,推动以社区银行、互联网/电信支付为代表的普惠金融发展。“一带一路”沿线国家金融基础设施联通有助于保证金融市场高效运行和整体稳定。近年来,中国在这方面已经有一些进展,比如中国银联的跨境支付网络已遍布160个国家和地区,包括众多“一带一路”沿线国家,为各国的企业和居民提供了优质、安全、高效的支付服务。中国的社区银行是以农信社为代表的,在完善农村地区的金融服务、聚拢当地储蓄方面也积累了有益经验,在推动以手机支付和电信支付为核心的普惠金融发展方面也有一些经验可以交流和分享。

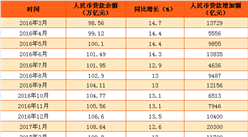

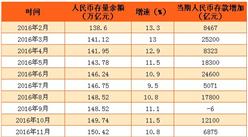

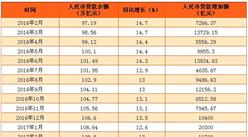

第四,积极发挥本币在“一带一路”建设中的作用。在“一带一路”建设中,积极使用本国货币有助于有效动员当地储蓄、有利于降低换汇成本、有利于维护金融稳定等等。使用本币推动“一带一路”建设已有可以借鉴的经验,中国在签订本币互换协议、货币直接交易、人民币清算行和人民币跨境支付系统(CIPS)方面也进行了一些有益的尝试。中国愿与沿线国家分享相关经验,共同探索扩大本币在“一带一路”合作中的使用,更好地满足市场的需求和经济发展需要。

此外,我们还希望进一步推动股票和债券市场等资本市场发展,扩大股权、债券融资市场的连通性。最后,感谢大家参加此次会议,希望大家能借此机会共同商讨如何改善“一带一路”资金融通问题。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析