2月22日,保监会发布2016年保险业数据,《每日经济新闻》记者统计发现,以集团总保费而言,行业前三甲座次被完全打乱:安邦保险首次跻身前三,而连续两年屈居平安保险之下的国寿集团,则在2016年卷土重来,夺回总保费冠军。

2016年,保险业风起云涌,列强格局诡谲突变。

2月22日,保监会发布2016年保险业数据,《每日经济新闻》记者统计发现,以集团总保费而言,行业前三甲座次被完全打乱:安邦保险首次跻身前三,而连续两年屈居平安保险之下的国寿集团,则在2016年卷土重来,夺回总保费冠军。

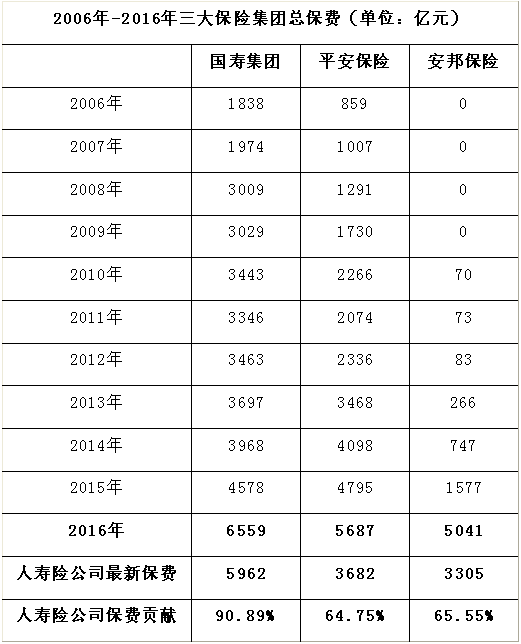

至此,三强座次重新排定:国寿集团(6559亿元)、平安保险(5687亿元)、安邦保险(5041亿元)。

在2016年保险业大变局中,寿险、财险两大行业表现却截然不同:财险业人保财险“一家独大”局面久未改变,列强座次也基本稳定;但更引人关注的是占据总保费最大头的寿险市场,排名出现剧烈变化:“安邦系”下的安邦人寿由此前的第九位升值第三、和谐健康首次进入行业前十且冲到第六位,寿险“老七家”中的太保寿险、新华保险、泰康人寿、人保寿险座次均有所下滑,太平人寿被挤出寿险前十行列。

两强争霸异常胶着三年两次换位

曾占据市场四成江山的保费规模,A股第一保险股的荣誉,中国人寿风头一时无两……

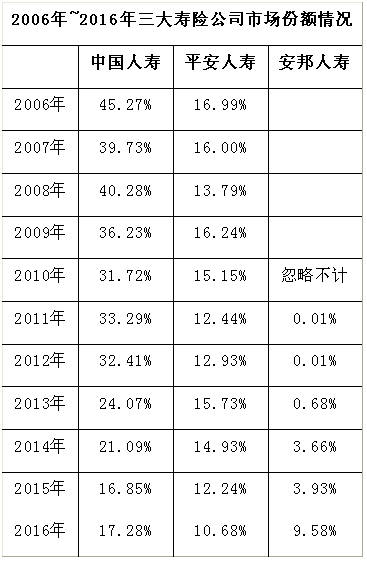

2005年~2010年,国寿集团总保费收入由1600亿元增长翻倍,至3400亿元。

2011年,中国人寿主业下滑引发市场关注,总保费规模较2010年下降3%。2012年,时任掌门人杨明生提出确保寿险主业“三分天下有其一”的市场地位,但未能挽其市场份额的急速下跌。2012年、2013年,中国人寿保费增长持续低迷,集团总保费也仅实现个位数的增长。

对此,业内人士指出,“这一阶段的中国保险行业处于行业转型调整期,几乎大部分公司都面临和中国人寿类似的境况,作为最大的寿险公司,因之体量过大而深受影响。”

2013年底,中国人寿市场份额已跌落仅剩四分之一,“守住市场份额”成为不得不放弃的目标。2014年、2015年,中国人寿的市场份额继续下滑至21.09%、16.85%。

中国人寿面临转型期间的停滞不前,给早在2008年即提出赶超计划的平安带来转机。

2013年,平安人寿在中国人寿保费增长停滞之下,实现保费增长超七成,贡献了近千亿的保费增幅,加之产险保持了两位数增长,最终使集团的总保费与国寿集团拉近仅剩230亿元。

2014年,平安人寿再度实现两位数增长,最终集团总保费超出国寿集团130亿元。2015年,国寿集团保费增长较之前呈现回暖态势,不过仍落后平安保险220亿元。不过,2016年,国寿集团总保费重新超越平安保险870亿元。

直至2016年国寿集团重夺总保费第一,三年时间中,保险行业的头把交椅已经两次交替。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析