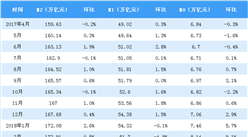

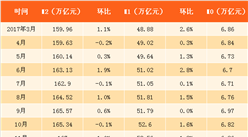

央行昨日公布的数据显示,2016年12月人民币贷款增加1.04万亿元,同比多增4466亿元,远超市场预期。全年人民币贷款增加12.65万亿元,同比多增9257亿元。

2016年12月末,广义货币(M2)余额155.01万亿元,同比增长11.3%,增速分别比上月末和上年同期低0.1个和2个百分点;狭义货币(M1)余额48.66万亿元,同比增长21.4%,增速比上月末低1.3个百分点,比上年同期高6.2个百分点。

海通证券宏观团队姜超等人认为,M2和M1增速均回落。全年M2增速低于13%的目标,反映经济整体偏弱、货币创造减少。12月M1增速继续回落至21.4%,随着地产销售继续降温、金融去杠杆防风险推进,未来这一趋势或将持续。

“2016年货币供应稳中放缓,M2增速低于年初预期目标;新增信贷增长较快,结构上看房贷增长较快。”中国社科院金融研究所银行研究室主任曾刚分析指出。

中国民生银行首席研究员温彬认为,2016年货币供应基本平稳,反映的是中国经济运行基本稳定。而M2增速放缓、低于年初目标的主要原因是外汇占款持续减少,影响了基础货币的投放,这背后是汇率预期的变化。但央行通过加大公开市场操作对冲,基本上保证了金融市场的流动性。

值得注意的是,在货币供应放缓的同时,信贷却出现了上扬。央行统计显示,2016年全国新增贷款12.65万亿元,比上年多增9257亿元。

“实体经济还在调整中,信贷增势快于实体经济发展势头,主要是因为房贷的推动。”曾刚说,2016年新增贷款中,以个人住房按揭贷款为主的住户部门中长期贷款约占新增贷款总量的45%,这一比例明显高于往年。

2016年前三季度,一些热点城市房价快速上涨,成交量猛增,带动个人住房按揭贷款的猛增。10月份以来,多地出台了一系列的调控措施,但见效需要一定时间。

温彬指出,2016年10月份以来虽然对房地产进行了调控,但是有时滞效应,很多前期积累的房贷,银行要在年底前处理完。相信随着今年调控措施进一步落地,房贷占新增贷款比重会逐步下降。

中国经济从2016年8~9月份开始,出现了企稳向好的积极迹象。这一点,也能从信贷数据中有所反应。“2016年12月份企业贷款上来了,说明宏观经济企稳,企业新增贷款需求在增加。”温彬分析。

此外,温彬认为,央行2016年末宣布把表外理财纳入宏观审慎评估(MPA),推动一些银行把表外类信贷业务纳入表内,也推高了年末信贷增长。

中央经济工作会议已经明确,2017年货币政策要保持稳健中性。央行在部署2017年工作时也提出,支持和引导金融机构加大对重点领域和薄弱环节的支持力度,继续落实好差别化住房信贷政策。

未来货币信贷走向是平稳为主,稳增长、防风险并重。业内专业人士预计,今年M2增速不会超过12%,货币信贷的整体环境可能会稳中略微偏紧一些。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析