一季度国民经济运行开局良好,其中一季度GDP增速6.9%也创一年半以来最高增速。经济增长开门红之下,房地产也交出了一份满意答卷。一季度房地产开发投资、新开工、土地购置等指标向好,销售在调控之下同比增速回落,但整体市场并未出现“崩盘“,商品房库存亦降至2015年以来新低。但随着调控愈演愈烈,以及”销售—投资“传导的滞后性,预计二季度各指标增速将出现小幅下滑。

3月市场延续“高热不下”局面

二季度销售受政策影响将显著放缓

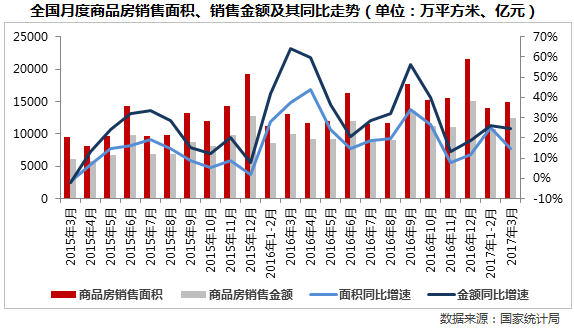

一季度,商品房销售面积29035万平方米,同比增长19.5%,增速比1-2月份回落5.6个百分点。其中,住宅销售面积增长16.9%;商品房销售额23182亿元,增长25.1%,增速回落0.9个百分点。其中,住宅销售额增长20.2%。

从一季度商品房销售数据来看,我们认为其中四点值得关注:

一季度商品房销售面积、金额累计同比增速回落,均降至近一年新低,分别较最高点下降14和29个百分点。更多受到基数影响,2015年成交量较低,导致2016年同比增速(前值)持续高位。

单月来看,3月份,全国商品房销售面积、金额均处去年月均值之上,当前市场热度惯性保持。从3月商品房销售面积、金额同比分别增长15%和24%也可见一斑,与2015年3月相比,更是高出57%。

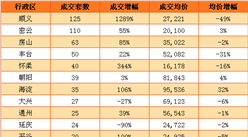

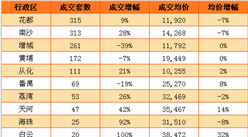

销售区域来看,非重点城市即多数三、四线城市接棒一、二线成为当前市场“高烧不退”的新增长点。数据显示:中部、西部销售增速面积、金额增速双双维持在25%和35%以上,远超东部区域。虽然东部多数城市调控从严,但实际上市场并无库存风险,而随着中部、西部三、四线城市销售发力,将对整体去库存量降低起到正向作用。

中西部非重点城市销售后继乏力。数据显示,3月份中部、西部销售面积、销售金额增速较前2月均同步回落,且幅度较大,而东部面积增速回落、金额继续增长。由此可见,中部、西部商品房销售后劲乏力,需求再生性较差,未来销售增速将逐步回落,而东部受制于调控的不断加强,未来销售也更不容乐观,增速或将出现负值。

总而言之,目前各城市调控力度不减,且需求受限,而热点城市供应偏紧的局面短期难有“逆转”,二季度销售面积同比增速将继续回落,另外,销售结构变化也将导致销售金额增速回落。

开发投资增长9.1%创近两年新高

二季度仍将维持高增长

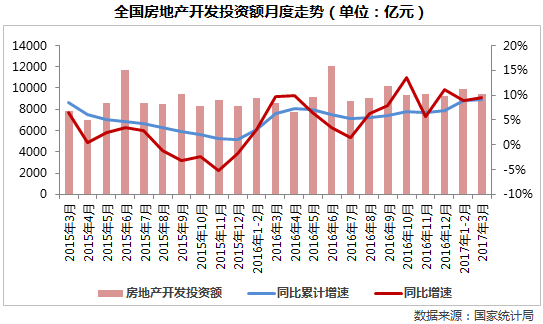

2017年1-3月份,全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份提高0.2个百分点。其中,住宅投资12981亿元,增长11.2%,增速提高2.2个百分点。住宅投资占房地产开发投资的比重为67.3%。

房地产开发投资超预期增长,一季度增速9.1%创下近两年新高,延续自去年下半年以来持续回升的态势。一来是去年房地产成交面积涨幅很大;二来企业到位资金的情况良好。此外,新开工、土地购置等先行指标持续趋好,为开发投资继续回升提供动力。

另外,调控以来房地产开发投资增速并未停滞,且不降反增,从侧面表明在需求侧政策出尽之后,增加有效供给,增加土地供应、提高新开工量成为诸多城市市场的当务之急。整体而言,无论是从宏观经济“保增长“的角度,还是从调节房地产市场持续平稳健康发展角度出发,今年房地产开发投资额增速都将会维持在相对高位运行。

新开工面积累计同比增速11.6%

未来取决于落实增加供地

一季度,房屋新开工面积31560万平方米,增长11.6%,增速提高1.2个百分点。其中,住宅新开工面积22751万平方米,增长18.1%。

新开工面积增速符合我们此前判断,一季度仍维持在10%以上,表明开发商对未来市场仍持有乐观态度;但3月新开工面积仅高于去年8月、11月,为近一年新低,这与当前 “限价“政策不无关系,部分企业为获得做大利润,部分地块、项目延迟或拉长开工周期。整体来看,诸多企业在热点城市都面临补库存的需要,未来新开工量的变化取决于有效可当期开工的平价土地供地量(地价不再高于房价)。

土地购置面积增速同比回落

价格增速同比提高

1-3月份,房地产开发企业土地购置面积3782万平方米,同比增长5.7%,增速比1-2月份回落0.5个百分点;土地成交价款1359亿元,增长16.7%,增速提高4个百分点。

一季度土地购置面积增速虽回落0.5个百分点,但增速连续维持在正区间。去年销售火热,导致企业补库存意愿较高,因此增速由负转正、持续增长符合预期。。

在住建部、国土部提出加强住宅用地管理之后,北京、成都、苏州等均公布了其土地供应计划,多数城市也积极响应,提出要增加住宅土地供应,据此,我们认为未来土地购置面积增速存在持续走高的可能性。价格方面,热点城市地价高位趋稳,三、四线经济发达、人口基数较大的城市土地市场逐渐回暖,因此,预计二季度土地成交价款增速以稳为主。

商品房库存面积较2月末减少2%

结构性风险依旧

3月末,商品房待售面积68810万平方米,比2月末减少1745万平方米。其中,住宅待售面积减少1643万平方米,办公楼待售面积增加3万平方米,商业营业用房待售面积减少84万平方米。

3月销售面积环比增长6%以及热点城市供应偏紧之下,商品房库存较2月份环比下滑2.4%,同比降幅达到6.4%。其中住宅待售面积已经降至2015年以来新低,各城市去库存持续发力。值得注意的是,3月末商业待售面积环比下滑1%,继2016年9月之后,库存量再次减少,但从绝对量上来看,当前商、办存量较大,去化面临较大压力。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析