那么,目前限售的城市,有没有什么共性呢?

目前限售的城市

土地总体供给都比较充足

减少供给的措施还有“商住”限购

政策鼓励房企当房东

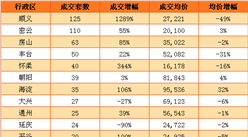

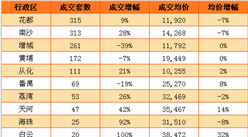

大家可以看到,目前限售的城市,一线城市只有一个,那就是广州。

广州这个城市是比较特别的,因为它在历史上,经过多次扩容。从1992到2014,通过先代管,再撤市立区的形式,先后并入番禺、花县、从化、增城。

因此,如果站在大广州的角度来看,其土地供应,还是比较充足的,现在紧俏的,是核心区域的土地。

而东莞、惠州等地,是深圳后花园,有大量深圳人前去购买那里的房子。这些地方的土地供应,其实也是比较充足的。

其他一些小城市,也是这种情况。

在当地买房的人,很多来自附近的大城市,有投资客,也有自住的。还有一些处于2者之间,他们买不起大城市的房子,在当地买房是为了保值增值、短暂居住,希望未来可以卖掉这些地方的房子,换成大城市核心区域的房子。

限售最终造成2个结果:

?投资客的钱被锁死,炒房炒成房东。

?在自住和投资之间徘徊的人,短期没法再换房。去当地居住、工作的可能性增加。

减少了房屋供给的政策,不止是限售,还有商住的限购。

日前,北京市住建委、市规土委等五部门发布《关于进一步加强商业、办公类项目管理的公告》规定:

从3月26日起,在建、在售商办类项目禁止卖给个人。最小分割单元不得低于500平米。而已销售的商办类项目再次上市交易时,虽然可以出售给个人,但购房人必须符合名下无房且纳税或社保满五年的资质,而且不能获得银行贷款。

谁会浪费一个购买普通住宅的名额买商办?即使真的有人这样选择,恐怕也无力支付全款。所以,等于是说,从3月26日起,商办类类住宅不再对个人供应。

而过去2年,这类项目在北京的住宅和类住宅中占的比例很大。

根据专业机构统计:

2016年北京市普通住宅产品仅实现成交39454套,环比减少21.4%;同期公寓产品成交66367套,环比增长208.02%;也就是说,公寓产品占住宅和类住宅产品总和的62%。

根据某中介数据统计显示,北京二手房市场大约有25万套左右为商住类物业。潜在供应还有超过15万套商办类物业……在过去商住物业中,90%为个人购买。

除了北京外,上海、天津、合肥、南京等城市已经开展整治“商改住”项目。

也就是说,这个决定不是北京一家的决定,也不是一个偶然的决定。

以后,在很多地方,“商住”可能都不会作为出售的房源,而是作为出租的房源出现,都是由企业持有,出租给个人。

控制个人购买商住,但鼓励企业改造存量商住,出租给个人的逻辑,在广州等城市表现的特别明显。

一方面,2017年1月,《广东省人民政府办公厅关于加快培育和发展住房租赁市场的实施意见》(以下简称“《实施意见》”)明确,允许将在建、建成、库存的商业用房等按规定改建为租赁住房,土地使用年限和容积率不变,土地用途调整为居住用地。

曾经出台类似政策的,还有河北、辽宁、吉林、甘肃、河南、江西、福建、海南、山西、四川、陕西、贵州、内蒙古、新疆、宁夏等地。而又有很多地方严禁改造。

另一方面,3月31日,广州限购升级,根据后来出台的细则,意思是:

?商服类房地产项目应当严格按规划用途开发、建设、销售、使用,未经批准,不得改变为居住用途。

?房地产开发企业新报建商服类房地产项目,最小分割单元不得低于300平方米,不符合该要求的,规划部门不予批准。房地产开发企业违反规划将商服类房地产项目改为居住用途的,一经查实,按有关规定严肃处理。

?房地产开发企业销售商服类物业,销售对象应当是法人单位;法人单位购买的商服类物业不得作为居住使用,再次转让时,应当转让给法人单位。本通知施行之前,已购买的商服类物业可转让给法人单位、也可转让给个人;个人取得不动产证满2年后方可再次转让。

上面这两个政策矛盾了?实际上并不矛盾,只是政策都很新,需要建立一些细则让两个政策互相融合。

前者主要针对之前的商办库存,希望他们经过改造可以变成租赁住房;后者则主要是针对新建的商办,希望他们不要随便改成类住宅销售。

一句话:鼓励增加租赁,不鼓励增加销售;鼓励激活存量,不鼓励增量改变性质。

而鼓励企业当房东,不止是商住,还有自持居住类项目,这将是一类长期政策。

“全自持地块”已经多处试点,以后可能将遍地开花。

2016年12月1日,万科以50亿元拿下的永丰产业基地18号地块。同一天,万科还以联合体方式还拿下了上述地块临近的19号地块。两幅地块的住宅部分均需开发商100%自持。企业自持的这部分商品住房将全部作为租赁住房,不得销售。

有媒体报道称,该地块将用于万科与小米合作建房,已面向小米全体员工启动认购登记。

自持商品住房部分不得分割签订国有土地使用权出让合同,在持有期间不得销售。项目只有一个产权,因此不得分割产权出售。

自持类住宅,试点城市不止北京。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%