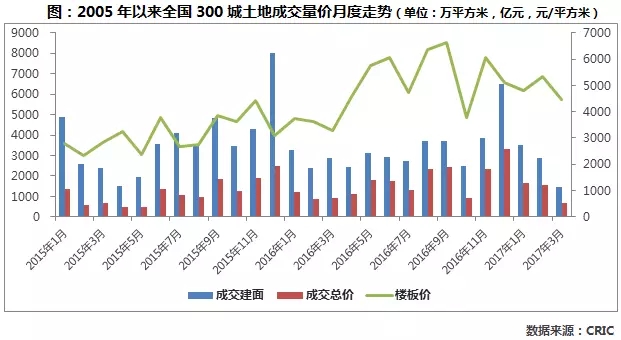

2017年1季度,土地成交规模高位回落,各线城市均有不同程度的缩减,受供地计划影响,一线城市环比跌幅居前。溢价率连续两个季度回落,北上深中心城区优质宅地集体“断供”,一线城市溢价率创近年来单季度新低。与此同时,核心城市周边的三、四线城市土拍高温难降,佛山、惠州、漳州等多市频出高溢价地块,溢价率都在100%以上。

1、土地成交规模降至低位,溢价率连续两个季度回落

1)土地成交不振,各线城市环比全线回落。一季度,经营性土地成交建面降至9135万平方米,同、环比明显回落,跌幅分别为12%和30%。一方面,受春节假期因素影响,土地市场迎来一年一度的成交淡季;另一方面,年初,各线城市尚在制定2017年供地计划,新晋出让地块以上年度结转土地居多,成交规模高位回落。

分城市能级来看:

一线城市下降尤为迅速,环比跌幅达61%;

二线城市仍是土地市场成交主力,占比连续3个季度维持在70%以上;

三、四线城市成交规模直线走低。

2)土地价格略有回落,各线城市涨跌互现。一季度,土地成交楼板价4569元/平方米,环比下跌10%,同比仍上涨43%。自2016年四季度以来,土地限价城市开始明显增多,土地价格随之步入下行通道。

分城市能级来看:

一线城市土地价格小幅回升,同、环比涨幅都在10%以内;

二线以及三四线城市土地价格环比略有回落,但受去年同期较低基数影响,同比仍增长明显,三四线城市更是同比大涨78%。

3)溢价率小幅回落,三四线城市明显回升。一季度,土地溢价率32.5%,环比减少8个百分点。一方面,土地限价城市进一步扩容,显著抑制溢价率上行空间。另一方面,热点城市土地出让底价均有所上调,极端情况下,起拍楼板价超出区域最高单价,溢价空间有限。

分城市能级来看:一、二线城市溢价率持续走低,三四线城市溢价率明显回升,热点城市周边的三四线城市土拍高温难降,佛山、惠州、漳州等市溢价率均超100%。

2、中西部省会城市成交规模犹在高位,热点三四线持续高热

一季度,中西部省会城市土地市场迎成交高峰期,郑州、武汉、西安、昆明和合肥成交建面均超500万平方米。郑州多区域密集出让城市旧改地块,成交规模遥遥领先其他城市。三四线城市中,佛山、无锡土地成交建面均超200万平方米。

受制于热点一、二线城市全面施行宅地限价政策,并且严控土地竞买资金,土拍竞争热度有所回落。环一线城市周边的三四线城市土地市场持续高热,佛山、惠州土拍溢价率超100%,清远更是高达311%。

3、上半年土地成交规模持续低位运行,溢价率提升空间有限

虽然《政府工作报告》要求,2017年房价上涨压力大的城市要合理增加住宅用地,但纵观各线城市2017年供地计划,热点一、二线城市增加土地供应难言乐观。以北京为例,住宅用地计划供应量同比下降49%。三、四线城市受困于高库存风险,有供有限政策仍需从紧执行,安徽省要求省内库存压力大的三、四线城市要减少以至暂停住宅用地供应。在供应规模连年萎缩的情况下,我们认为上半年土地成交规模仍将维持在较低水平。与此同时,囿于热点城市限购、限贷持续加码,同时加强土地竞买资金监管,溢价率提升空间着实有限。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析