又是一年年报季——各家企业真正亮家底的时刻。年报不仅仅是罗列财务数据,披露股东信息,而且还隐藏着许多重要的信息。阅读标杆房企的年报,能够让我们窥见其对行业前景的看法,看清未来的路。

调控不断加码,行业洗牌叠加转型的压力,除了传统意义上关注的土地、资金和人才,多元化布局也引人关注。我们选择了恒大、万科、碧桂园这三家去年冲上3000亿的房企进行对比分析。

1、万科融资利率低至3.5%,恒大现金余额超3000亿

每一轮调控都会伴随着行业的大规模洗牌,这个时候,只要手里有钱,可以捡到大量便宜又优质的资产。

不过,这个时候拿钱又恰恰是最难的。自去年10月份房地产调控以来,包括证监会、银监会、基金业协会等机构对融资的管控不断加强。

这个时候,能够拿到钱,而且是便宜的钱,就显得至关重要。这方面,无论是万科、碧桂园还是恒大,都有不少值得行业借鉴的地方。

去年,恒大销售额雄踞榜首。规模快速增长的同时,恒大也更为注重风险控制,坚持“现金为王”策略,通过充足的现金流以抵御因扩张过快带来的风险。截至去年末,恒大的现金余额3043.3亿,较2015年末增85.5%。年报显示,近三年恒大现金余额实现大幅增长,分别达595亿元、1640.2亿、3043.3亿,连年居行业首位。加上还有未使用银行授信额度1383亿,恒大可动用资金合计4426.3亿!

与此同时,恒大的综合融资成本从10%降到了8%。当然,这依然较高。因此,在规模做到行业第一的同时,恒大也在思考如何更有质量的增长。今年年初,许家印就提出,从2017年开始,恒大地产将由“规模型”向“规模+效益型”转变,并要求未来两三年内,核心业务利润率每年提升2%~3%,融资成本下行,毕竟,利润率提高1个点,每年能多出几十亿的利润,融资成本降低一个百分点也同样如此。

碧桂园的年报显示,截至去年末,公司持有现金及现金等价物846亿元,另有约1628.4亿元的银行授信额度尚未使用。

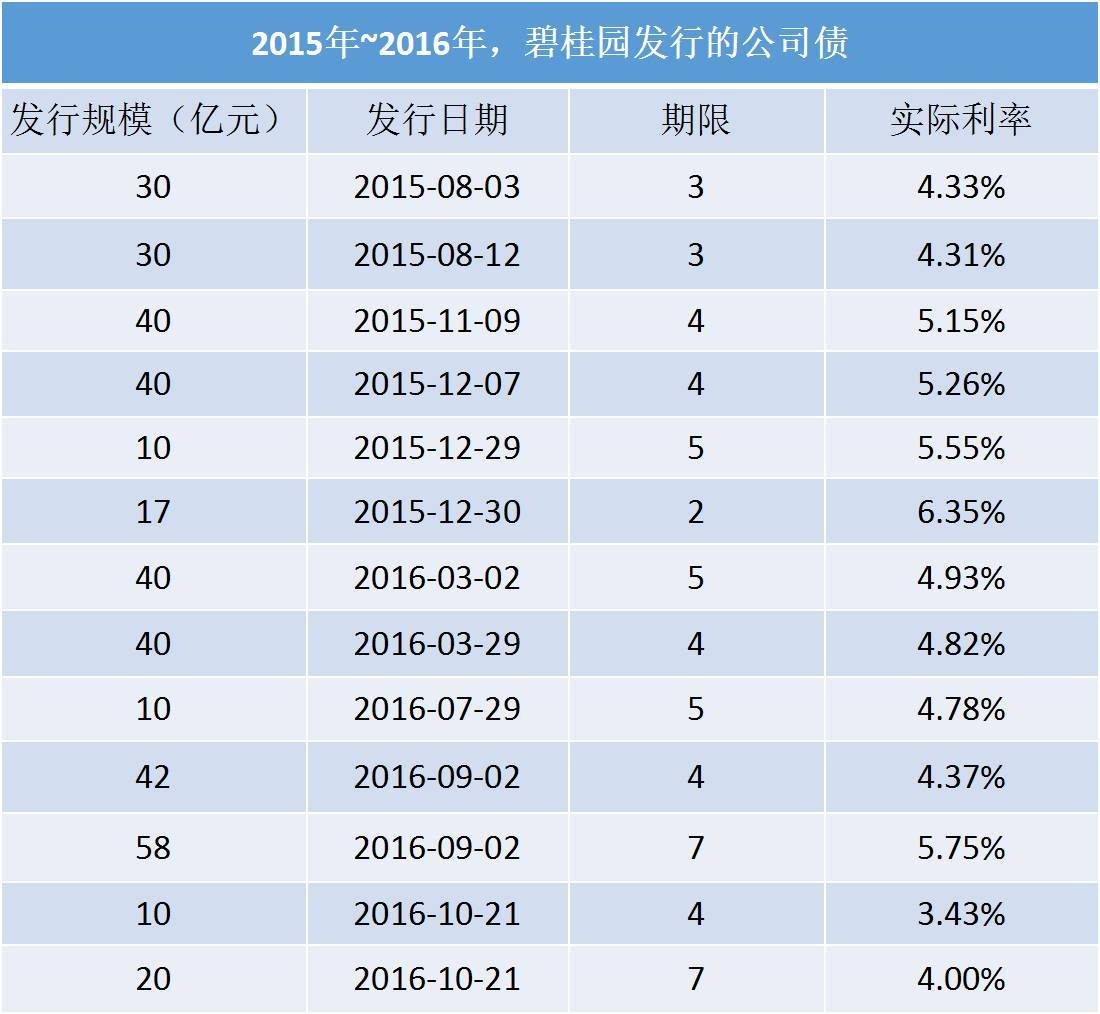

碧桂园十分善于抓住一切机会融资。自2015年公司债放闸以来,其合计发行了387亿元公司债(如下表),有息负债规模大幅增加至1362亿元,较2015年同比增长52%。不过,由于碧桂园销售回款迅速,货币资金共964.9亿元,故其净负债率水平仅为48.7%,同比下降了11.3个百分点,低于行业平均水平。由于业绩优异受评级公司及主要金融机构认可和支持,加上长短期借贷、境内外借贷分布均衡,碧桂园加权平均借贷成本为5.66%,充足的营运资本增强了碧桂园的抗风险能力,为其大规模扩张助力。

来源:公司公告、明源地产研究院

碧桂园的财务状况还体现在现金流上。2016年,碧桂园的销售现金回笼2840.8亿元,同比增长142.8%,回款率为92%,净经营性现金流为正。此外,碧桂园已在报告期内偿还完毕所有永续债。

调整负债结构,轻松上阵,为碧桂园应对复杂市场变化,冲击2017年业绩提供了坚实“弹药”。换言之,2016年尽管碧桂园为扩大土地投资需求导致融资规模有所增加,但得益于其强劲的销售能力和严格的现金流管理,资本结构反而得到进一步优化。

万科财务状况更是良好,保持行业领先优势。2016年年底公司净负债率为25.9%(2015年底为19.3%),继续保持在行业低位。2016年末公司预收账款达2746亿元(同比+29.2%);货币资金达870.3亿元(同比+63.7%),远高于短期借款和一年内到期的长期负债人民币433.5亿元。

万科董事会秘书朱旭表示:“充裕的资金一方面强化了公司的风险抵御能力;另一方面,也使公司能够更加主动的应对市场波动,发掘潜在的项目获取机会。”

众所周知,央企、国企之所以敢拿地王,是因为拥有主权信用,或者隔日贷特权,财务成本极低,可以拿到了年利2%资金,哪怕市场行情不好,熬个五年八年都没问题,许多财务成本高于10的民营企业却不行。

而万科作为一家非国企,通过努力,其竟然低至3.5%!利率这么低,核心在于,其信用等级持续高评。而且,其通过不同方式和渠道筹集资金,保持了企业维持运营顺畅、拥有强大竞争力。深圳地铁入主后,这一优势会更加明显。

2、布局聚焦或偏向一二线城市,拿地方式日益多元化

行业加速洗牌的大背景下,规模增长又成为各大房企最重要的目标之一。而土地是房企最重要的生产资料,因此,要实现快速发展,足够的土地量是关键!调控之后,市场竞争力度大幅减弱,反而为手握重金的企业带来了狩猎的大好机会。

首先,三大巨头都在拼命拿地。

2016年,万科拿地金额占销售金额的50%,新增项目173个,权益建筑面积约1892.2万平米,总建筑面积约3157.3万平米。截至去年底,万科在中国大陆拥有600个开发项目,总权益建筑面积约7639万平米,总建筑面积约11284万平米。此外,万科还参与了11个城市更新改造类项目,总建筑面积约544.7万平米。

2016年,恒大新增土储达到10238万平米,新获取项目213个。以上土地储备,大部分具备年内开盘销售的条件。数据显示,恒大2016年新开工面积5137.5万平米,竣工面积2963万平米,在建工程面积8036.5万平米。截至2016年末,现有582个项目中,已经取得施工证项目489个。至此,恒大已进入全国209个城市,项目总数582个,成为布局最广的房企。

碧桂园2016年同样采取了积极的拿地策略,全年共获取413宗土地,预期建筑面积为8752万平米,其中,属于碧桂园股东的预期建筑面积约为6381万平米,总代价约为1281亿元,平均地价为人民币2008元/平方米。为公司持续开发销售提供了强大支撑。至此,碧桂园已经进驻中国28个省的456个区县。

碧桂园财务资金中心副总经理左莹表示,2017年拿地会根据货量进行安排,预算1500亿的拿地现金支出。

其次,土地向一二线城市倾斜。

2016年,万科继续聚焦一二线城市,进入的地区以三大城市圈为核心,外加中西部中心城市的65座城市,全年88.3%的新增项目建面位于一二线城市。规划中土地储备面积中,核心一二线占比达到91%。其在北上广深、杭州、武汉、苏州等14个城市的销售金额超过百亿,销售额占比超过50%。

深耕内地业务的同时,万科的国际化战略持续推进。截至2016年底,万科已进入旧金山、香港、新加坡、纽约、伦敦、西雅图等6个海外城市。

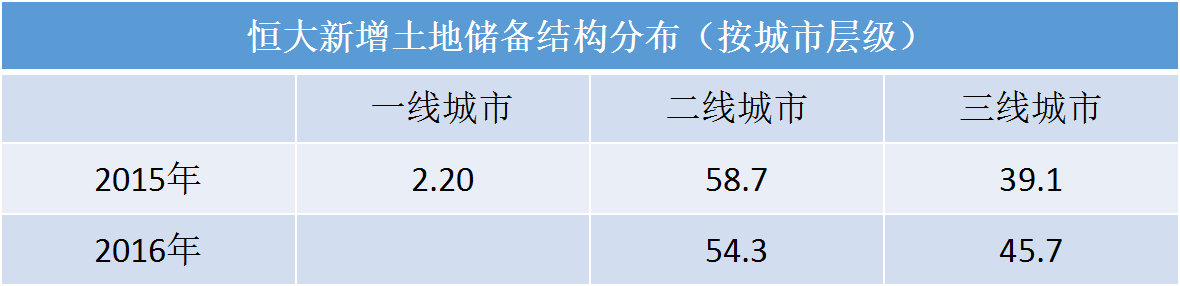

2016年,恒大新购项目中,二线城市新增项目数量占比为54.3%,主要旨在进一步优化一二三线城市项目布局,提升总体盈利能力。恒大土地总储备中,一二线城市占比达74.7%,优质土地货量相当可观。

来源:明源地产研究院

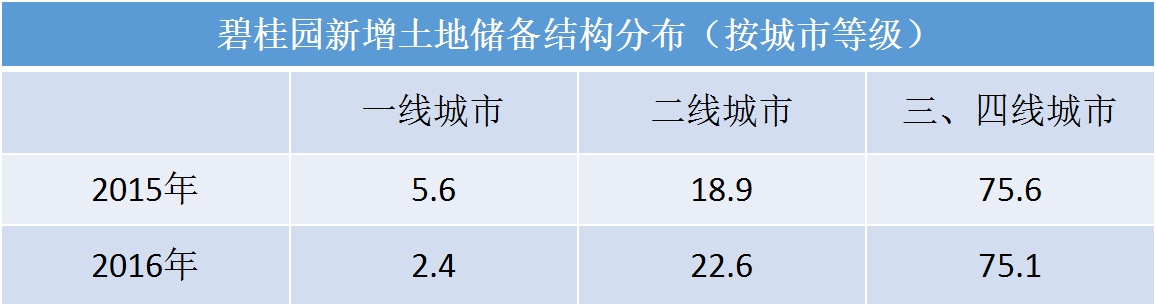

与恒大、万科等仅布局一二线城市核心区域的打法不同,碧桂园在不同城市的拿地比例较均衡。2016年,碧桂园新获取的土地中目标一二线与目标三四线的地块按金额划分的比例为64:36;若从面积看,2016年碧桂园新增土储中,有75.10%来自于三四线城市!

由于在三四线城市土地市场上“长袖善舞”,碧桂园能够以较低成本获得土地。截至2016年底,碧桂园已摘牌或已签约的土地储备约1.66亿平米;全年近300块新增土储的平均地价为1926元/平米!与此同时,热点城市调控加码的情况下,碧桂园三四线城市的项目却受到去库存政策的利好,使得其业绩受到的影响很小。正如杨国强所言,“前几年很多人说三四五线不好的时候,我们做得蛮开心。”

当然,碧桂园也逐渐从过去的“三四线为王”的转向“一二三四线全面布局”的战略。一二线城市和三四线城市并重。

来源:碧桂园年报、明源地产研究院

碧桂园另辟蹊径的拿地策略,总体来看就是,坚持一线城市近郊,二三线城市中心区,适时进入一线城市中心区的战略。

最后,拿地方式进一步多元化。

过去两年多,热点城市房价暴涨,土地价格涨得更凶,因此,各房企的拿地方式多元化,以此将成本控制在合理水平。

2016年,万科持续探索多元化的土地获取模式,通过合作、股权收购、代建等方式合理控制获地成本,全年新增项目中有59.5%通过合作方式获取。

万科董秘朱旭表示,2017年随着行业回归理性,前期部分高价获取的项目存在潜在的并购机会。万科将积极关注土地存量市场的合作机会,充分发挥资金优势……采取更加灵活的合作方式,发掘盘活优质的项目资源。

恒大去年施展了一系列的并购,同时在深圳、太原、石家庄、东莞等地布局旧改,仅深圳一地的旧改项目,按市场售价货值就达6000亿元。

碧桂园更是使出了科技小镇这一招妙棋。按照规划,未来5年,碧桂园将投入千亿开发多个科技小镇。这不仅有助于碧桂园拿到便宜的地,而且可以分享国家推进新型城镇化的政策红利。

3、物业销售还是主业,但是多元化转型的趋势很明显

显而易见,仅仅依靠国内市场,已经难以支撑恒万碧体量的高速增长了,因此其要么开拓海外市场,要么进行多元化业务转型,而后者对大多数房企来说更有借鉴意义。

(1)万科多元业务全面推进,积极拓展新商机。2016年公司在商业地产、物流地产、滑雪业务和长租、养老业务等方面继续全面推进。

来源:公司公告、明源地产研究院

郁亮表示,万科的多元化有两个特点:一是主线清晰,围绕着“城市配套服务商”进行,而且都是基于不动产;二是注重综合效益,发挥合力。

(2)恒大已经完成多元化布局,其中金融最强。2016年,恒大已完成地产、金融、健康、文化旅游四大产业布局,完成了由“房地产业”向“房地产+服务业”的转型。健康服务老人,旅游服务少年儿童,金融服务社会,即“房地产业+服务老人的产业+服务儿童的产业+服务社会的产业”。

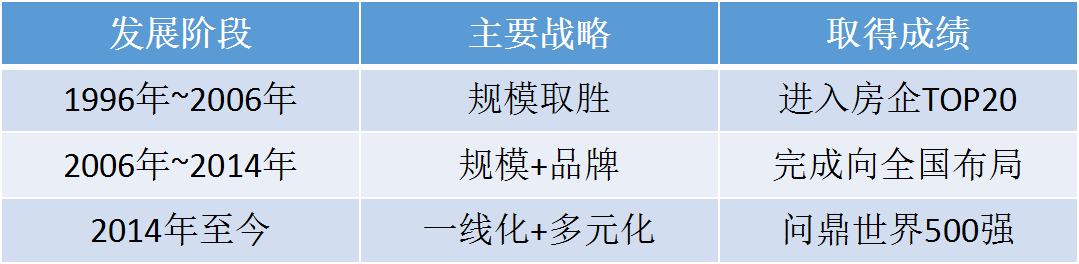

中国恒大战略变化轨迹,来源:明源地产研究院

中国恒大作为最早尝试转型的房企,也走了不少弯路,其早期曾尝试很多与地产相关性较弱的粮油、乳制品及矿泉水等业务,均盈利不佳。但最终摸索出了现在地产、金融、健康、文化旅游四条腿走路的多元化版图。

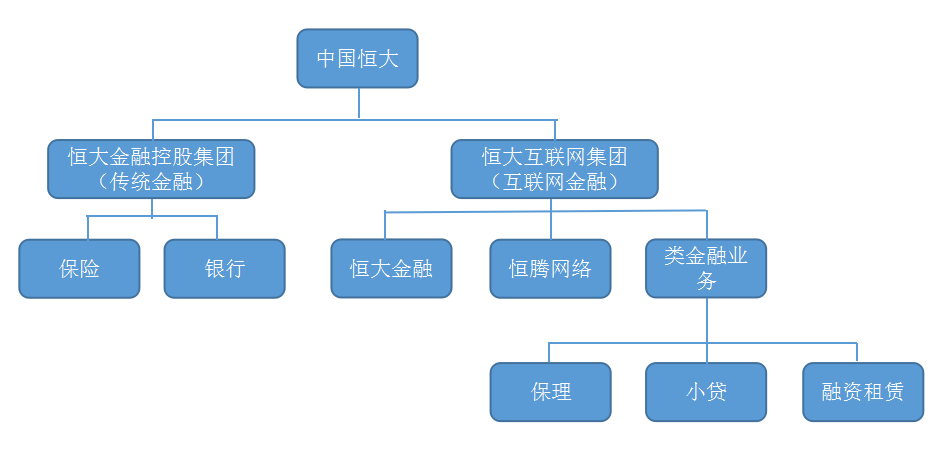

目前,旅游和健康业务还处于较初级的阶段,但金融业务已经初具规模。2016年,恒大人寿规模保费收入565亿。此外,旗下恒大金服平台注册用户数超1500万,2016年全年交易金额339亿。

中国恒大金融业务版图,来源:明源地产研究院

(3)碧桂园3.3%的收入来自建筑装修等板块。相对而言,碧桂园的多元化比恒大、万科要弱一些,其96.7%的收入来自物业销售,仅有3.3%来自其他业务板块。

截至去年末,碧桂园的建筑、装修及装饰的对外收入由2015年度的约7.464亿元上升53.1%至2016年度的约11.43亿元,主要是由于向集团关联方及第三方提供的建筑及装饰服务量的增加。物业管理及社区相关业务的收入约为19.59亿元,同比增长33.3%;经营利润约为4.06亿元,同比增长59.7%。酒店经营的对外收入由2015年度的约14.549已元增加17.4%至2016年度的约17.076亿元。物业投资的租金收入由2015年度的约9170万元增加5.9%至2016年度的约9710万元。

来源:公司年报、明源地产研究院

4、恒大舍得给钱,万科、碧桂园的激励计划留住人才

过去,拿地就能赚钱,而且城市布局少,因此人才没那么重要。如今,无论是冲规模还是转型,人才都至关重要。某30强房企的一HR负责人说,其所在的区域占了公司三分之一以上的业绩,如果走掉5个核心人员,该区域就要完蛋……

作为行业标杆,恒大、碧桂园、万科都拿出了足够有诱惑力的措施,吸引并留住尽可能多的人才。

2016年,恒大地产支付的薪酬超过110亿元,排名房地产行业第一;排名第二位的是碧桂园,总支付金额为76亿元。万科要弱一些。

不过,明源君注意到,2016年,王石的薪酬是999万元,仅比上年增长0.2万元,郁亮的薪酬还比上年下降了19.8万元。而且,还有三位薪酬过千万的人士!应该是立下汗马功劳的区域总。

来源:万科年报

万科在年报中表示,2016年,股权事件对本集团日常经营和团队稳定性产生明显冲击,但事业合伙人制度发挥中流砥柱的作用。有效稳定团队、提振士气,控制了人员大量流失的风险。

万科于2014年推出项目跟投,将项目经营成果与员工利益直接挂钩。截至2017年2月底,万科累计已有308个项目实施跟投。实施跟投的项目占比已过半(51.3%)。跟投制度开展以来,员工在加快项目周转、节约成本、促进销售等方面越来越体现出合伙人的意识和作用。

2016年底,为进一步强化跟投人员的共创、共担、共享意识,万科对跟投方案进行迭代优化,通过取消追加跟投安排、设置门槛收益率和超额收益率,保障万科优先于跟投人获得门槛收益率对应的收益,鼓励跟投人员为公司和股东创造更大价值。

此外,报告期内,公司根据经济利润奖金方案提取2015年度经济利润集体奖金人民币9.769亿元。

碧桂园对人才的激励也十分给力。碧桂园自2014年10月引入合伙人制度以来,共有583个项目参与同心共享,累计合同销售额达人民币2612亿元。

根据合伙人机制,碧桂园所有新获取的项目均采取跟投机制,集团及项目管理层需跟投不超过15%的项目股权。当项目取得效益、资金回笼后,可以再投资下一个项目,项目实行盈利时进行分红。

该计划使运转效率得到极大优化:项目开盘时间由6.7个月缩短到6.2个月,项目净利润率由10%提升至12%,年化自有资金收益率由30%左右提升到78%,现金流回正周期由10-12个月缩短到8.4个月。

碧桂园在年报中指出,得益于保证职业经理人和公司股东同心共享、共同进退的机制,碧桂园招揽了大量行业优秀人才,当中包括403位博士,其正成长为集团的中流砥柱。未来碧桂园将继续打造最专业、最优秀的地产职业经理人团队。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析