“去杠杆”将把热点城市楼市推向何方?买房人在观察,开发商也在思索。记者梳理发现——

以下五个信号可能预示了楼市的未来走向!

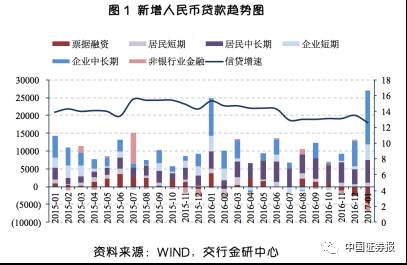

信号1:信贷杠杆下降

从1月信贷数据来看,1月贷款新增2.03万亿元。其中,房贷又创新高。 申万宏源 首席宏观分析师李慧勇表示:这一方面反映了地产销售的滞后影响,另一方面则与2016年房贷受限,2017年初额度调整后房贷集中发放有关。

所以,不要以为居民加杠杆在继续!

实际上,住户贷款增量在2016年10月同比增长率为159.2%,但2017年1月已下降到21.9%。季调后显示的居民消费贷款增量也出现了相当快速的下降,增量的同比增长率可能很快下降到很低水平甚至为负数。

今年,热点城市的限贷仍将从严,房贷利率的优惠还提升到了9折,居民加杠杆变得很难了!

而且,不能忽视的是,今年货币政策强调稳健中性。近期实际操作中,就明显体现出了偏紧的特点。

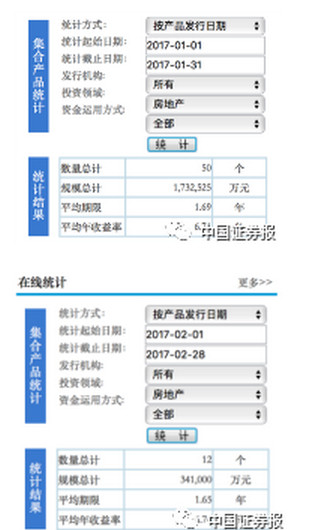

信号2:房企融资大幅收紧

经历了去年的公司债融资狂欢,今年房企融资渠道被多路径收紧。

中原地产研究中心数据显示,2016年全年房企通过私募债、公司债、中期票据等融资工具的融资额达到11376.7亿元,同比同口径上涨26%。

但从今年1月数据来看,降幅明显。按wind行业房地产划分,自11月以来到目前均未有上市房企发行公司债。而在去年10月还有10家上市房企共发行了114.3亿元规模的公司债。

中原地产研究中心数据显示,全国房企包括私募债、公司债、中期票据等的融资合计仅133.08亿元,延续了去年4季度来的低迷状态。相比2016年1月同期下降幅度达到了92%。

再看信托,根据用益信托工作室数据显示,2016年全年按产品发行日期统计,投资房地产类集合信托产品共计有843个,规模总计26,583,677万元,平均年收益率7.3%,平均年限1.77年。但进入2017年以来明显下降。

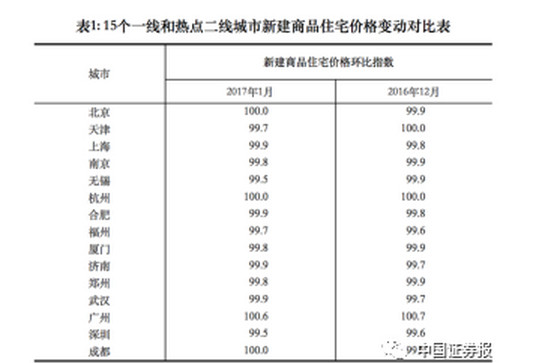

信号3:房价止涨

国家统计局最新公布的数据显示,在15个一线和热点二线城市中,11个城市1月份新建商品住宅价格环比下降,降幅在0.1至0.5个百分点之间;3个城市环比持平;广州市环比上涨0.6%,涨幅已连续4个月回落。

易居研究院智库中心研究总监严跃进表示,从环比来看,2017年1月份继续延续回落态势。从同比来看,1月份数据终结了此前13个月同比增幅持续扩大的态势。

中金标准数据总经理郝文嘉认为,今年房价将维持稳中略降的态势,成交量可能是前低后高。

信号4:一线城市供地不多

从全国层面看,土地市场明显有所降温。

1月单宗成交10亿以上地块合计50宗,但在超过10亿的地块中溢价率超过100%的只有16宗,这些高溢价地块主要分布在合肥、杭州、南昌和南京,其他大部分热点城市土地成交的溢价率已明显降低,比如上海、武汉等城市溢价率均明显低于2016年的平均水平。

但要注意的是:一线城市土地供应依然偏少。《北京市2017年国有建设用地供应计划》中明确,今年全市计划供应3900公顷,相比去年计划减少200公顷,但保障房用地供应仍与去年持平。

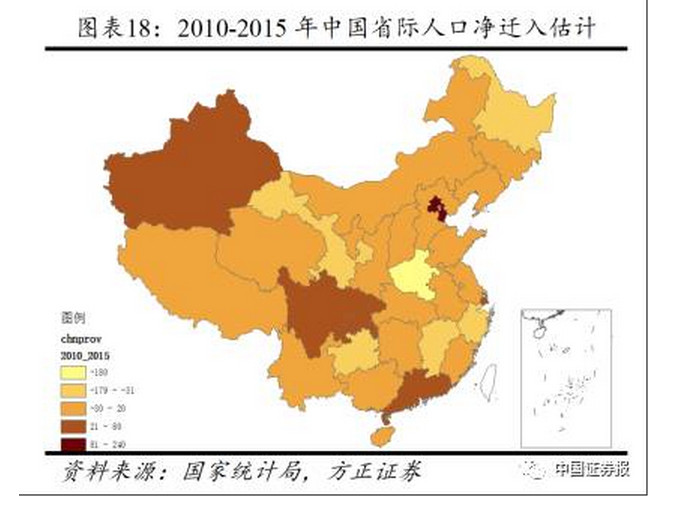

信号5:人口继续向一线集聚

与“逃离北上广”的抒情文章不同,人口向一线城市和区域中心城市集聚的趋势并未改变,只是速度整体放缓,且分化明显。

从上图明显可以看出,一线城市仍然是人口净流入的集聚地。

但在此前,国务院关于印发国家人口发展规划(2016—2030年)的通知中也明确:对京津冀、长三角、珠三角等城市群,要严格控制超大城市和特大城市人口规模,有序引导人口向中小城市集聚。

另外,通知也强调,对长江中游、成渝地区等城市群,要进一步做大做强中心城市,加强对周边欠发达地区的辐射带动作用,打造全国重要的人口集聚区。

对山东半岛、海峡西岸、辽中南等东部地区城市群,要进一步加强区域内大中小城市联动发展,增强对中西部转移人口的吸引力。

综上所述,从货币信贷、人口流向,再到市场供应、房企融资各方面的情况判断,楼市到底会怎么样?想必您也有自己的答案!

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析